注文住宅業界の市場って、今ぶっちゃけ、どうなってるんだろう?

広告を回しても反響が読めない。ポータルに頼るほど粗利が削れる。でも、地元では勝ちたい。

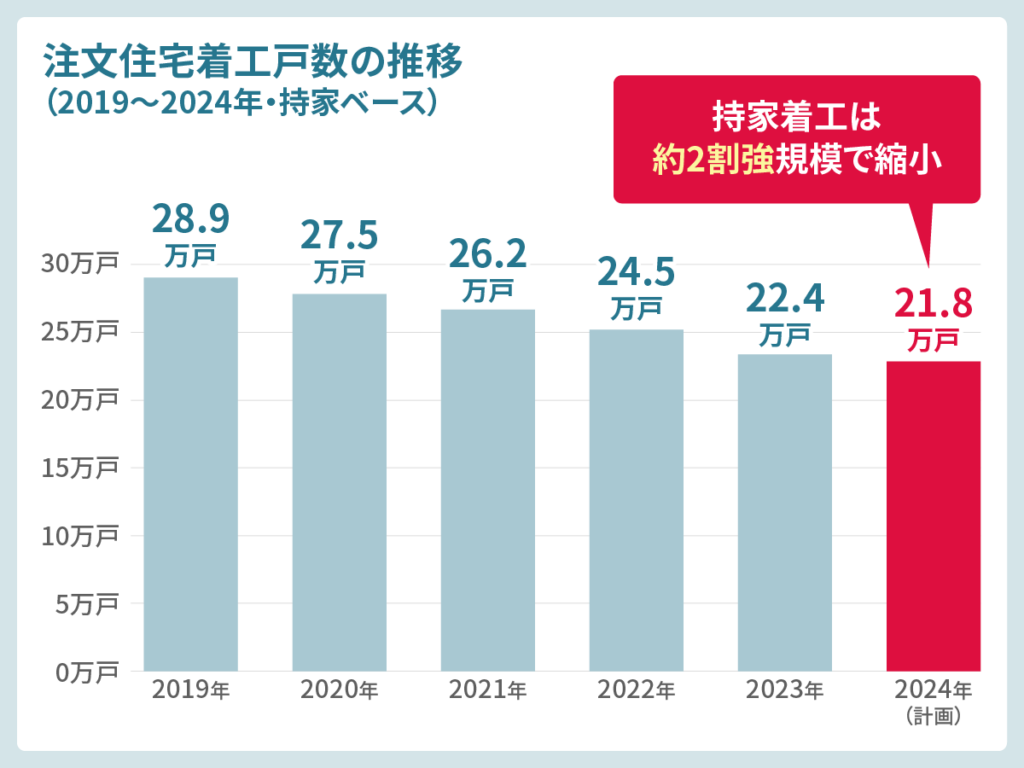

そんな地域工務店/ビルダーの社長・マーケ担当に向けて書いています。ちなみに、全国の持家着工(注文住宅相当)は2019年→2024年で28.9万戸→21.8万戸と、約2割強縮小しています。

結論から言うと、いま勝ち筋はシンプルで下記3つ。

- 「比較検討の入口」を取り切る(非指名で見つかる:課題×地域×比較)

- Instagramで信頼を可視化する(価格の根拠・性能・施工品質・保証・体制・口コミ)

- LINEで追客して取りこぼさない(説明会〜入塾まで)

広告だけ・SNSだけに寄せず、オウンド(SEO)×SNS×広告×追客で一体設計することです。

なぜなら、注文住宅市場は「全体のパイはじわじわ縮小しているが、情報発信して信頼を勝ち取れる会社に需要が集中しやすい市場」になっているからです。検討者はポータル・SNS・動画・口コミを横断しながら比較して、最後は「この会社、本当に大丈夫か?」を徹底的に見ています。

この業界の

『ゲームのルール(2026年視点)』

- 人口・世帯数は横ばい〜微減だが、「子育て世帯×共働き×郊外」を中心に一定の需要は継続

- 全国市場を俯瞰しつつ商圏エリアの人口や特性を活かした集客展開が重要。

- ユーザーはポータル(SUUMO等)/SNS/動画/口コミを跨いで比較し、「安心できる会社か」を細かく見ている

- 根底には「建設した家」に泊まって体感したい意欲が強い=Webだけでは性能を体感できない。

- デジタル発信が「施工事例ギャラリー+会社紹介」止まりの工務店も多い

- ユーザーに近しい家族環境や地域、目的、意向に沿った事例をいくつ訴求できるかが肝。

- リスク:住宅取得負担が過去最高水準に近く、「高性能×希望エリア土地」の成立が難しくなっている

- チャンス:一方で「建てるならちゃんとした家を」という志向は強まり、仕様/性能/アフター体制への目線は確実に上がっている

- 勝敗:「この会社で本当に大丈夫か?」という不安を、Web上とリアル接触時にどこまで解消できるかで決まる

価格勝負・スペック勝負だけでなく、「ストーリーと根拠」をどう言語化・可視化できるかがデジタル側の肝になります。

SEOやSNSを活用する手法はいくらでもありますが、まずは市場全体を俯瞰したうえで貴社の商圏に合わせて戦術を変えていく必要が重要ではありませんか?

”勝ち筋”は見えていますか?

Question 1/5

Q1.

競合と自社の「差分」や「立ち位置」を、

毎月定量的に把握できていますか?

本レポートで使用したグラフ・チャートは、上記公的統計および業界調査データをもとに作成しており、一部の推定値・概算値は、複数データソースを組み合わせて算出しています。最新データの詳細は、各出典元の公式サイトをご確認ください。

全国の注文住宅市場動向は約2割強規模で縮小

国土交通省の「建築着工統計調査」では、新設住宅着工戸数は「持家」カテゴリとして集計されています。 実務上、この「持家 ≒ 注文住宅(施主が建築主)」とみなしてマクロなボリューム感を捉えます。

| 年 | 持家着工戸数(万戸) | 前年比(%) |

|---|---|---|

| 2019年 | 28.9 | – |

| 2020年 | 27.5 | -4.8% |

| 2021年 | 26.2 | -4.7% |

| 2022年 | 24.5 | -6.5% |

| 2023年 | 22.4 | -8.6% |

| 2024年 | 21.8 | -2.7% |

出典:

国土交通省「建築着工統計調査 住宅着工統計(年計・利用関係別 時系列)」【政府統計 e-Stat】

※「利用関係別 戸数(持家)」を注文住宅相当として集計。

- 2019年から2024年にかけて、持家着工はおおむね2割強規模で縮小(28.9万戸→21.8万戸)。

- ただし毎年右肩下がりというより、「小さくなるトレンドの中で、政策・金利・景気で揺れながら推移」しているイメージ。

- 全国レベルではパイが縮小している一方、エリアとターゲットを絞れば依然として一定の需要は残っている、というのが前提になる。

”選ばれ続ける”ための「勝ち筋」は

見えていますか?

Question 1/5

Q1.

競合と自社の「差分」や「立ち位置」を、

毎月定量的に把握できていますか?

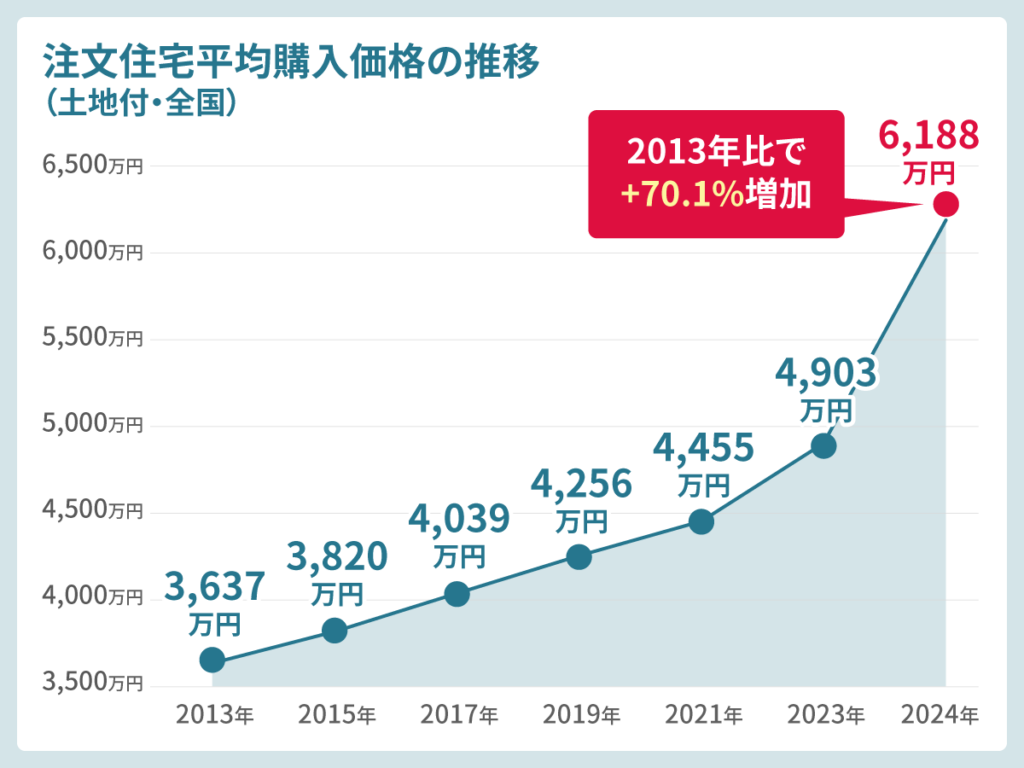

注文住宅着工戸数・平均購入価格の推移は高騰中

国土交通省「住宅市場動向調査」(取得世帯調査)をもとに、注文住宅(全国)の住宅取得資金の推移を整理すると、以下の通りです。

| 調査年 | 平均購入価格(万円) | 増加率(%) |

|---|---|---|

| 2013年 | 3,637 | – |

| 2015年 | 3,820 | +5.0% |

| 2017年 | 4,039 | +5.7% |

| 2019年 | 4,256 | +5.4% |

| 2021年 | 4,455 | +4.7% |

| 2023年 | 4,903 | +10.1% |

| 2024年 | 6,188 | +26.2% |

出典:

・ 国土交通省「住宅市場動向調査 概要・公表資料」

・注文住宅(全国)の住宅取得資金:令和5年度版・令和6年度版 報告書 PDF

「令和5年度 住宅市場動向調査 報告書」

「令和6年度 住宅市場動向調査 報告書」

参考:

・ 住宅金融支援機構「フラット35利用者調査」 (世帯年収・所要資金の補足)

・ リクルート「住宅購入・建築検討者調査 2024」

2013年から2021年までは年率5%前後の穏やかな上昇でしたが、2023年以降は年率10%超の急上昇を記録。 2024年には6,188万円と、2013年比で+70.1%(+2,551万円)の増加となっています。

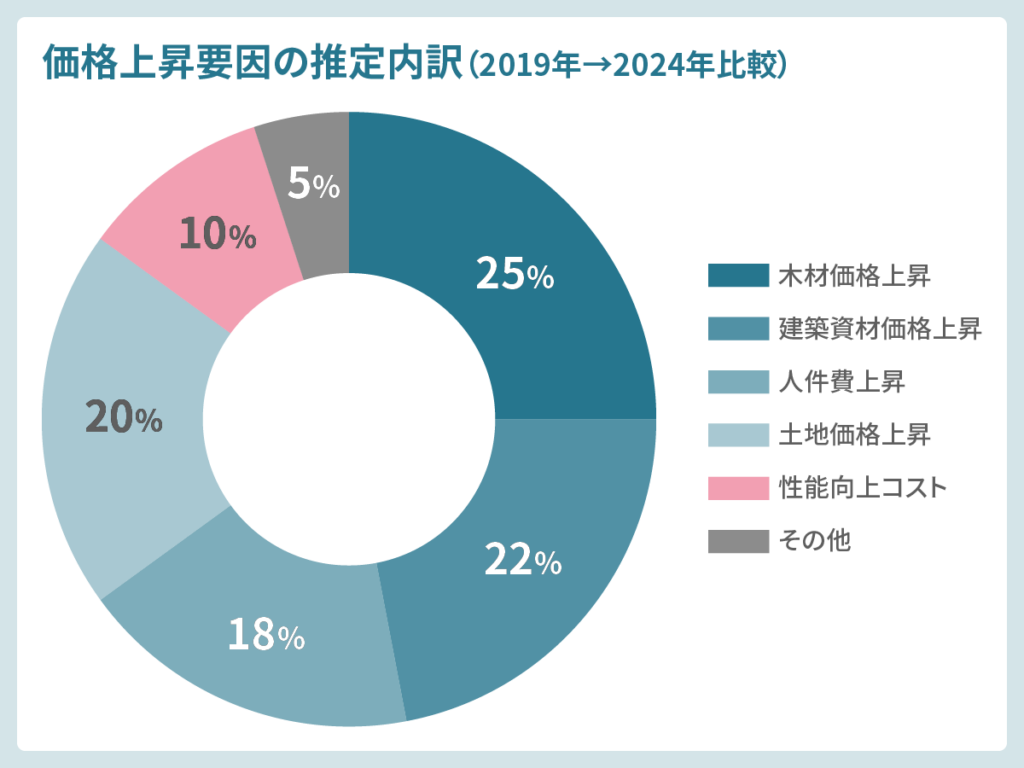

価格上昇の真因:コストを押し上げている4つの背景は?

「平均購入価格が上がっている=工務店が値上げしている」だけではなく、複数の要因が同時に効いているのが実態です。 大きく分けると、以下の4つが主因です。

- 木材価格の高騰と「ウッドショック」後の水準切り上がり

- 建設資材全体の価格上昇

- 人件費の上昇(職人・現場監督の高齢化と人手不足)

- 土地価格の上昇(特に三大都市圏・人気エリア)

以下、各要因について詳しく見ていきます。

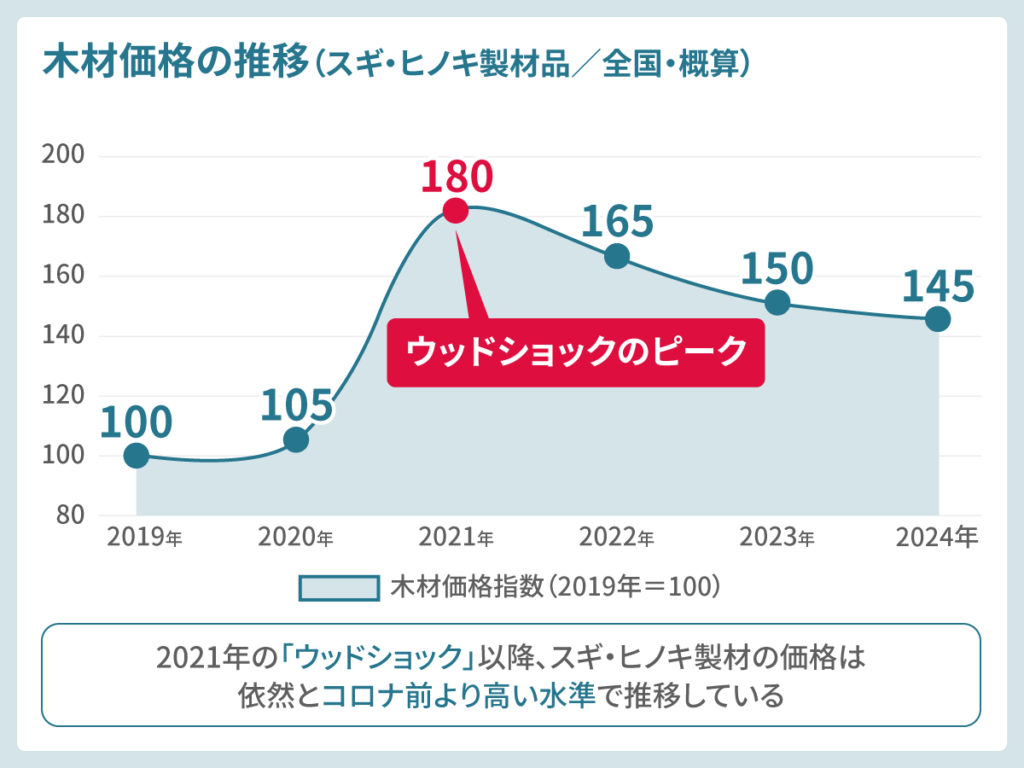

① 木材価格の高騰と「ウッドショック」後の水準切り上がり

農林水産省「木材需給報告書」および関連統計によると、2021年前後のいわゆる「ウッドショック」以降、スギ・ヒノキ製材の価格は コロナ前と比べて一時2倍近くまで高騰し、その後ある程度落ち着いたものの、依然としてコロナ前より高い水準で推移しています。

| 年 | 価格指数(2019年=100) | 備考 |

|---|---|---|

| 2019年 | 100 | 基準年 |

| 2020年 | 105 | 微増 |

| 2021年 | 180 | ウッドショックピーク |

| 2022年 | 165 | 高止まり |

| 2023年 | 150 | やや落ち着く |

| 2024年 | 145 | 高水準継続 |

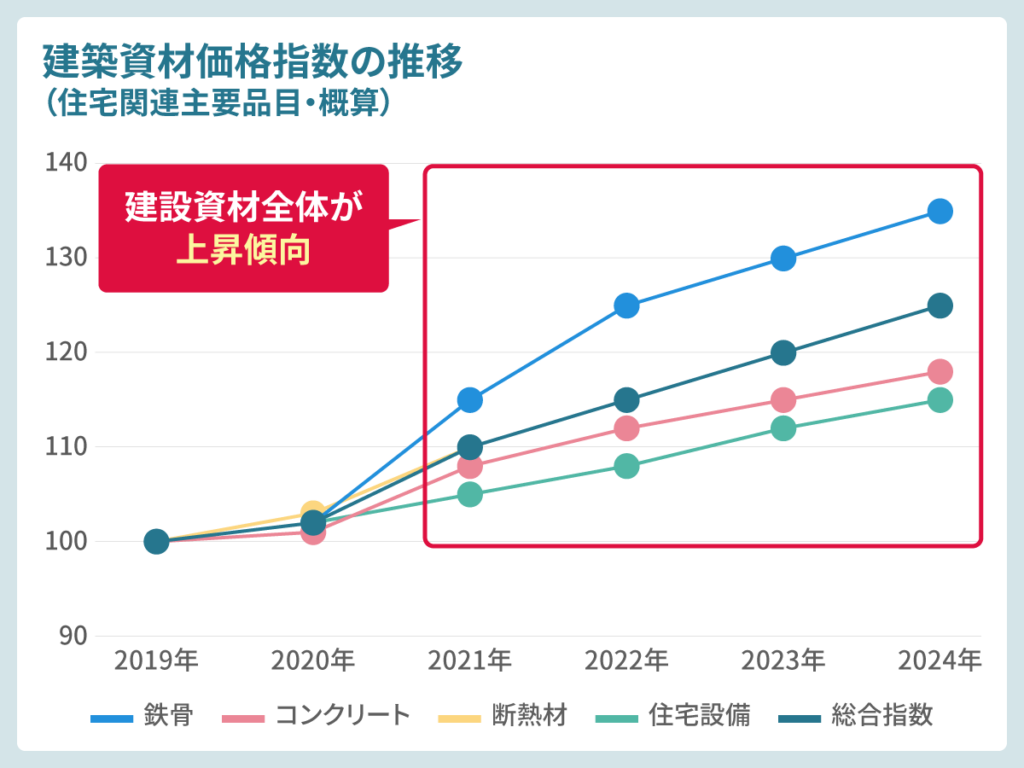

② 建設資材全体の上昇

建設物価調査会の指数を見ると、鉄骨・鉄筋・コンクリート・断熱材・住宅設備機器などの価格も、2020年以降総じて上昇傾向です。

| 年 | 鉄骨 | コンクリート | 断熱材 | 住宅設備 | 総合指数 |

|---|---|---|---|---|---|

| 2019年 | 100 | 100 | 100 | 100 | 100 |

| 2020年 | 102 | 101 | 103 | 102 | 102 |

| 2021年 | 115 | 108 | 110 | 105 | 110 |

| 2022年 | 125 | 112 | 115 | 108 | 115 |

| 2023年 | 130 | 115 | 120 | 112 | 120 |

| 2024年 | 135 | 118 | 125 | 115 | 125 |

出典:

・ 建設物価調査会「建設資材価格指数」

・ 厚生労働省「賃金構造基本統計調査(建設業)」 ※建設業の賃金水準

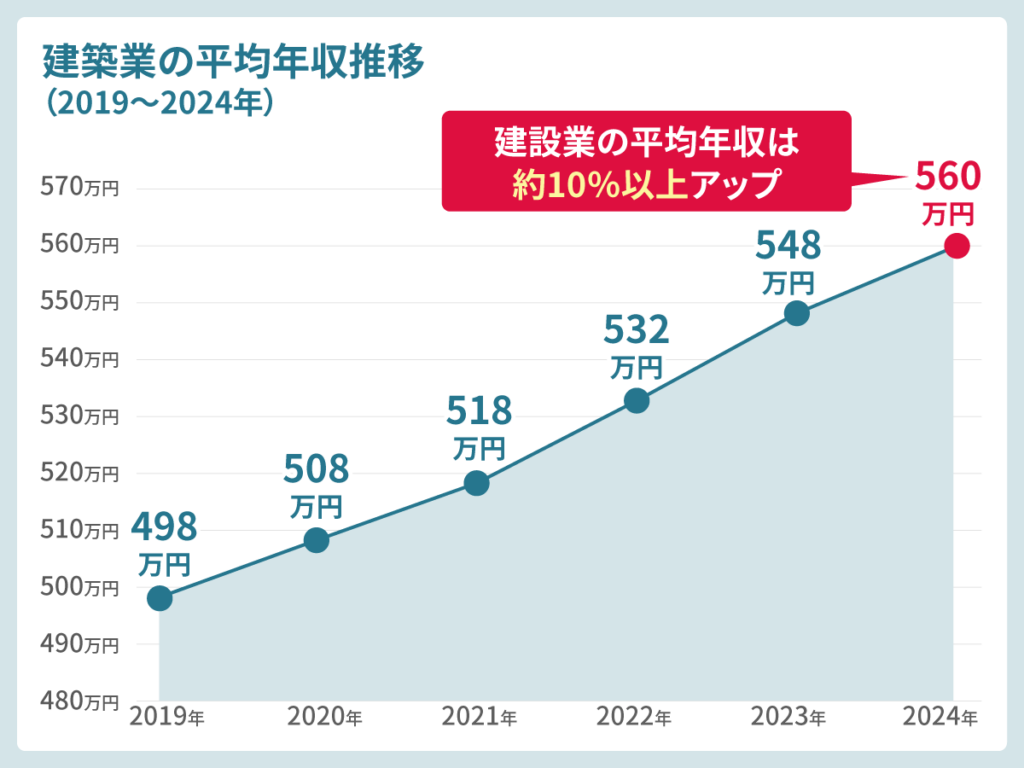

人件費の上昇

建設業界では職人・現場監督の高齢化と人手不足が深刻化しており、 厳しい労働環境や若手不足を背景に、人件費は年々上昇しています。 さらに、職人・現場監督の高齢化と人手不足により、人件費もじわじわと上昇しており、厚生労働省「賃金構造基本統計調査」によれば、建設業の平均年収はこの5年間で約10%以上上昇しています。

| 年 | 平均年収(万円) | 前年比(%) |

|---|---|---|

| 2019年 | 498 | – |

| 2020年 | 508 | +2.0% |

| 2021年 | 518 | +2.0% |

| 2022年 | 532 | +2.7% |

| 2023年 | 548 | +3.0% |

| 2024年 | 560 | +2.2% |

出典:

・ 建設物価調査会「建設資材価格指数」

・ 厚生労働省「賃金構造基本統計調査(建設業)」 ※建設業の賃金水準

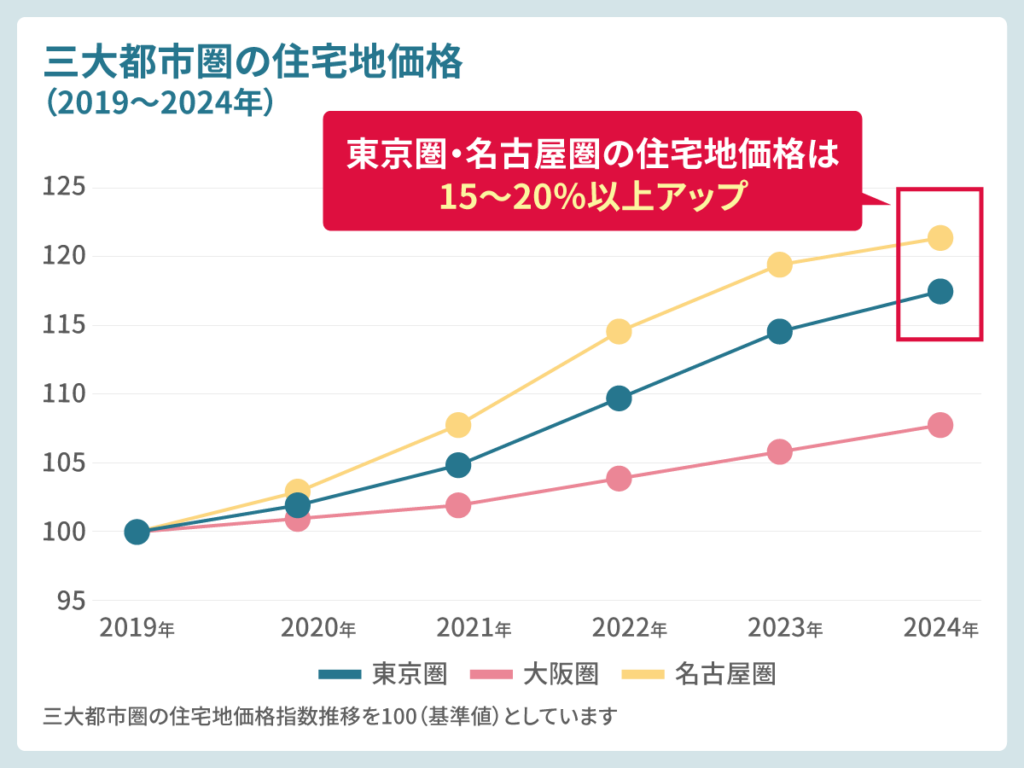

土地価格の上昇

特に三大都市圏・人気エリアでは、住宅用地価格が続伸しています。 国土交通省「地価公示」によれば、東京圏・名古屋圏を中心に住宅地価格は2019年比で+15〜20%以上も上昇している地域もあります。

| 年 | 東京圏 | 大阪圏 | 名古屋圏 |

|---|---|---|---|

| 2019年 | 100 | 100 | 100 |

| 2020年 | 102 | 101 | 103 |

| 2021年 | 105 | 102 | 108 |

| 2022年 | 110 | 104 | 115 |

| 2023年 | 115 | 106 | 120 |

| 2024年 | 118 | 108 | 122 |

このことから、「建物価格は抑えられても、土地価格が上がれば総額が上がる」という構造があります。

出典:

・ 国土交通省「地価公示」

- 価格上昇は工務店側の「利益確保のための便乗値上げ」ではなく、構造的なコスト増が原因であることを、丁寧に説明する必要がある。

- そのうえで、「どこにコストをかけ、どこを合理化しているか」を可視化することで、価格への納得感を高められる。

- 「高い家」ではなく、「この条件なら、この価格になる理由」をストーリーとして伝えられるかどうかが差別化の起点になる。

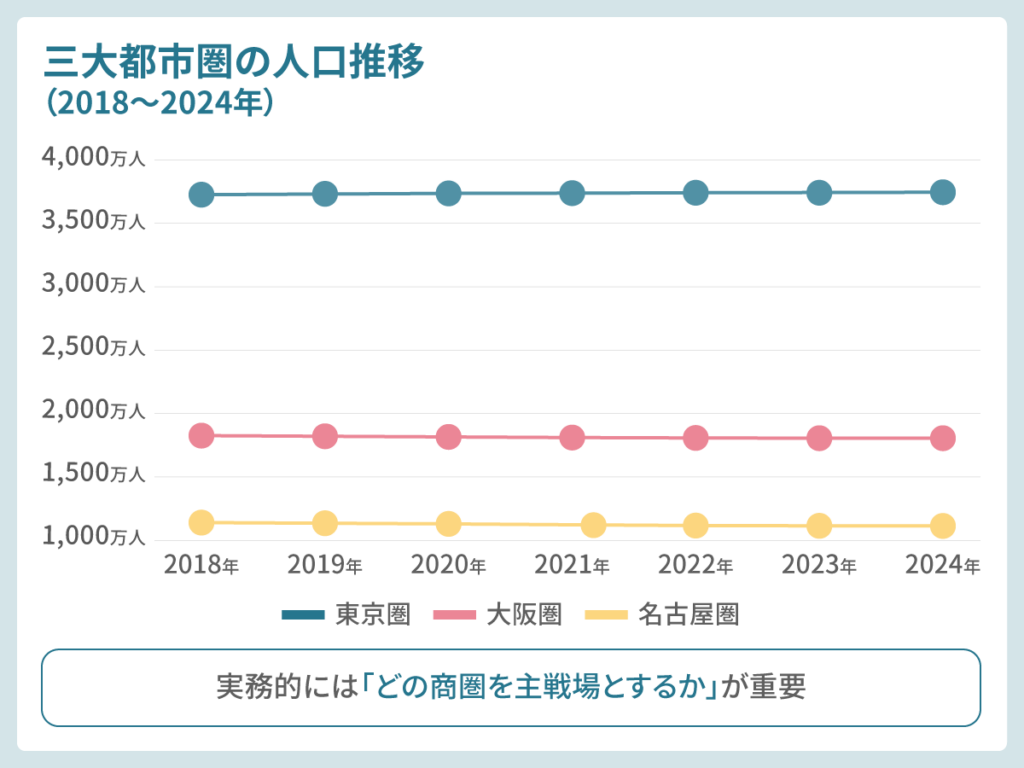

三大都市圏の人口・世帯・住宅需給分析は?

全国一律に市場を見ると「縮小傾向」の一言で終わってしまいますが、実務的には「どの商圏を主戦場とするか」が重要です。 ここでは三大都市圏(東京圏・大阪圏・名古屋圏)のデータを中心に整理します。

三大都市圏の人口推移

| 年 | 東京圏(万人) | 大阪圏(万人) | 名古屋圏(万人) | 合計(万人) | 全国比(%) |

|---|---|---|---|---|---|

| 2018年 | 3,680 | 1,810 | 1,135 | 6,625 | 52.2% |

| 2019年 | 3,685 | 1,805 | 1,130 | 6,620 | 52.3% |

| 2020年 | 3,690 | 1,800 | 1,125 | 6,615 | 52.5% |

| 2021年 | 3,692 | 1,795 | 1,118 | 6,605 | 52.7% |

| 2022年 | 3,695 | 1,792 | 1,112 | 6,599 | 53.0% |

| 2023年 | 3,697 | 1,790 | 1,110 | 6,597 | 53.3% |

| 2024年 | 3,699 | 1,790 | 1,109 | 6,598 | 53.3% |

出典:

・ 総務省統計局「住宅・土地統計調査」

・ e-Stat「住宅・土地統計調査(市区町村別データ一式)」

・ 総務省統計局「国勢調査(人口・世帯構造)」【e-Stat】

※東京圏=東京都・神奈川県・埼玉県・千葉県、大阪圏=大阪府・兵庫県・京都府・奈良県、名古屋圏=愛知県・岐阜県・三重県

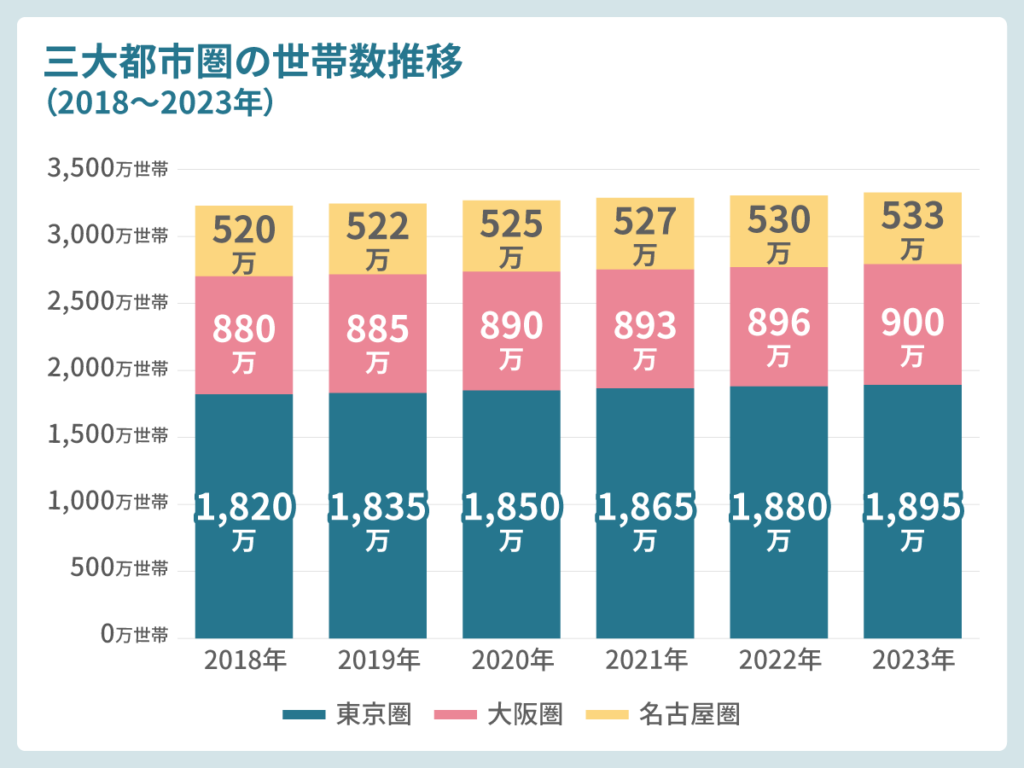

三大都市圏の世帯数推移

| 年 | 東京圏(万世帯) | 大阪圏(万世帯) | 名古屋圏(万世帯) | 合計(万世帯) |

|---|---|---|---|---|

| 2018年 | 1,820 | 880 | 520 | 3,220 |

| 2019年 | 1,835 | 885 | 522 | 3,242 |

| 2020年 | 1,850 | 890 | 525 | 3,265 |

| 2021年 | 1,865 | 893 | 527 | 3,285 |

| 2022年 | 1,880 | 896 | 530 | 3,306 |

| 2023年 | 1,895 | 900 | 533 | 3,328 |

出典:

・ 総務省統計局「住宅・土地統計調査」

・ 総務省統計局「国勢調査(世帯構造)」【e-Stat】

※三大都市圏の世帯数は、住宅・土地統計調査および国勢調査のデータを組み合わせて当社による算出。

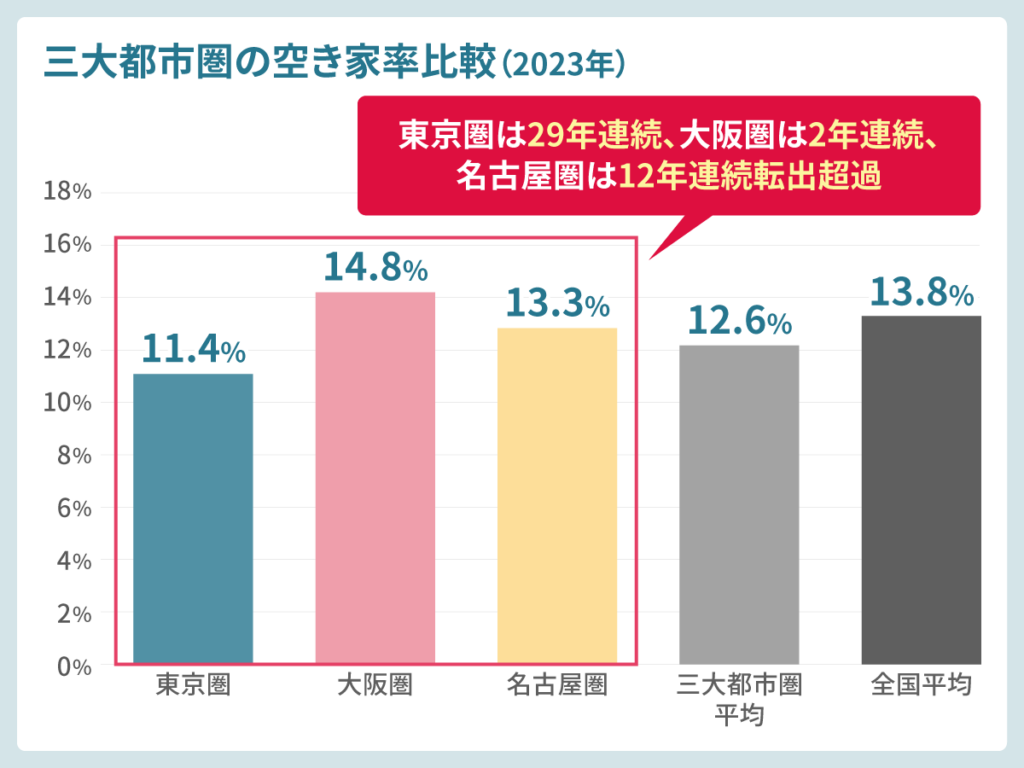

三大都市圏の住宅ストックと空き家率

| 都市圏 | 住宅ストック(万戸) | 空き家数(万戸) | 空き家率(%) |

|---|---|---|---|

| 東京圏 | 2,150 | 245 | 11.4% |

| 大阪圏 | 1,050 | 155 | 14.8% |

| 名古屋圏 | 615 | 82 | 13.3% |

| 三大都市圏合計 | 3,815 | 482 | 12.6% |

| 全国 | 6,502 | 900 | 13.8% |

出典:

・ 総務省統計局「住宅・土地統計調査(2023年)」

・ e-Stat「住宅・土地統計調査(市区町村別データ一式)」

- 東京圏は29年連続で人口転入超過。世帯数も継続増加しており、住宅需要は底堅い。

- 大阪圏は2年連続転入超過、名古屋圏は12年連続転出超過だが、世帯数自体は微増傾向。

- 空き家率は全国平均13.8%に対し、三大都市圏は12.6%とやや低め。ただし大阪圏は14.8%と高め。

- 住宅ストックは既に世帯数を大きく上回っており、「新規供給より既存住宅の活用・リノベーション」との競合が激化。

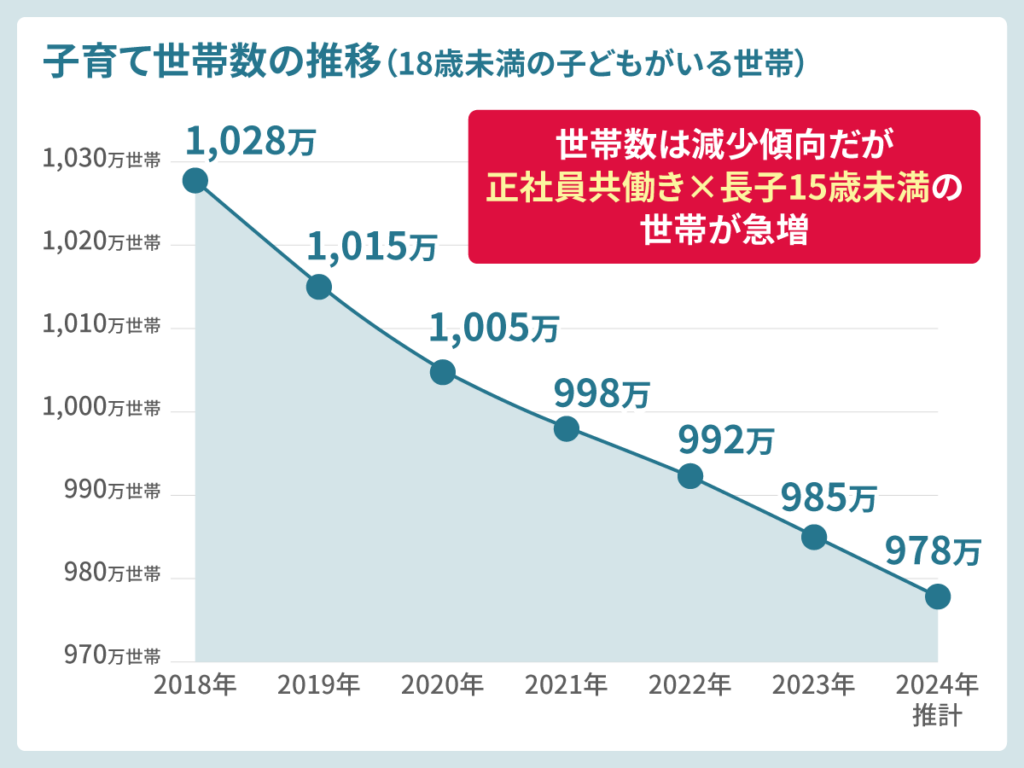

子育て世帯数の推移はどうなってる?

注文住宅の中核ターゲットは、全国的にも「30〜40代の子育て世帯×共働き」が中心です。 特に2020年以降、正社員共働き×長子15歳未満の世帯が急増しており、この層の住宅需要が注文住宅市場を支えています。

子育て世帯数の推移

| 年 | 子育て世帯数(万世帯) | 全世帯に占める割合(%) |

|---|---|---|

| 2018年 | 1,028 | 19.2% |

| 2019年 | 1,015 | 18.8% |

| 2020年 | 1,005 | 18.5% |

| 2021年 | 998 | 18.3% |

| 2022年 | 992 | 18.1% |

| 2023年 | 985 | 17.9% |

| 2024年推計 | 978 | 17.7% |

出典:

・ 内閣府 男女共同参画局「令和4年版 男女共同参画白書」第1節 家族の姿の変化・人生の多様化

・ 同 白書 特-6図「世帯の家族類型別構成割合の推移」

・ 総務省統計局「国勢調査(世帯の家族類型)」【e-Stat】

・ 国立社会保障・人口問題研究所「日本の世帯数の将来推計(令和6年推計)」

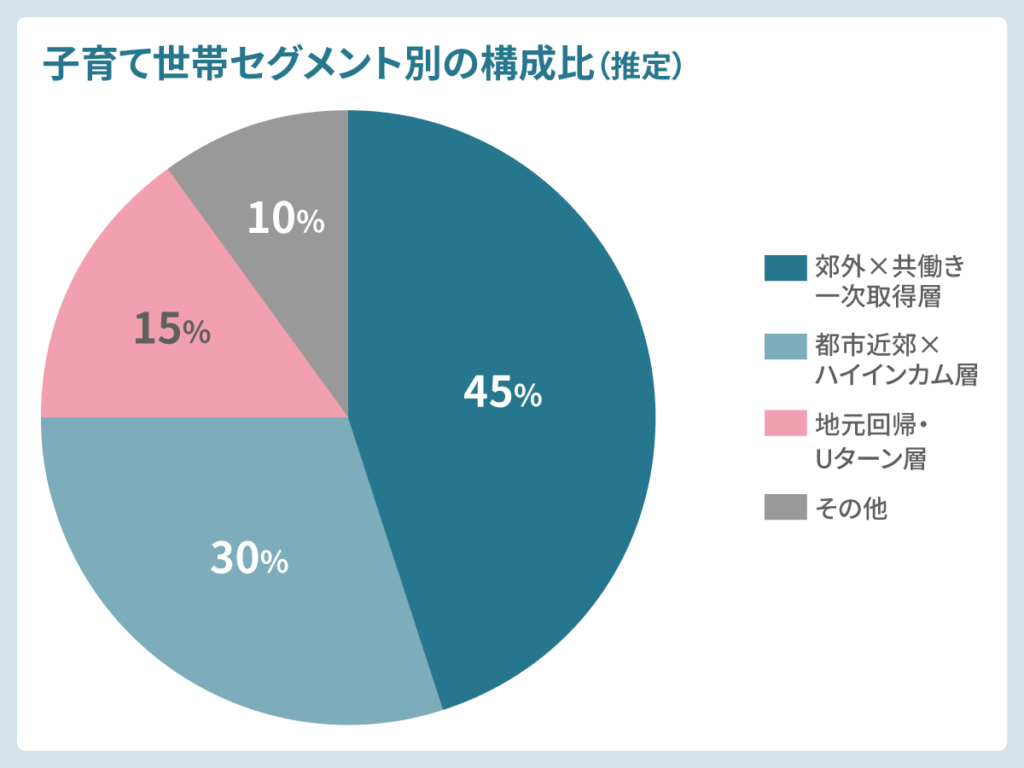

子育て世帯の代表的なセグメント

| セグメント | 属性 | 住宅ニーズの特徴 | 情報収集チャネル |

|---|---|---|---|

| 郊外×共働き一次取得層 | 30代前半〜半ば/幼児〜小学校低学年 | 庭・駐車場2台・収納力・家事動線重視 | ポータルサイト/Instagram/YouTubeルームツアー |

| 都市近郊×ハイインカム層 | 30代後半〜40代/世帯年収800〜1,200万円 | デザインと性能、ブランド・保証・資産性を重視 | ポータル+ハウスメーカーサイト/口コミサイト |

| 地元回帰・Uターン層 | 実家の近くに戻る30〜40代 | 二世帯・近居、土地活用、建て替えニーズ | 検索+家族・知人からの紹介/地場工務店 |

出典・参考調査:

・ リクルート「住宅購入・建築検討者調査(2024年)」

・ アットホーム「『注文住宅を建てるまで』実態調査」(2025年)

・ LIFULL HOME’S「住宅購入に関する意識調査 2024」

※セグメント別構成比は、複数の業界調査データをもとに推定。

- 年齢・年収だけでなく、保育園/小学校までの距離・共働きの有無・実家との距離が意思決定に大きく影響。

- Webサイト上でも、「共働き×子育て」「二世帯・近居」などのシナリオ別に導線・コンテンツを切り分けると刺さりやすい。

- 特に郊外×共働き層は、Instagram・YouTubeでの情報収集が活発。ビジュアル重視のコンテンツ戦略が効果的。

顧客行動の変化と情報収集はどうなってる?

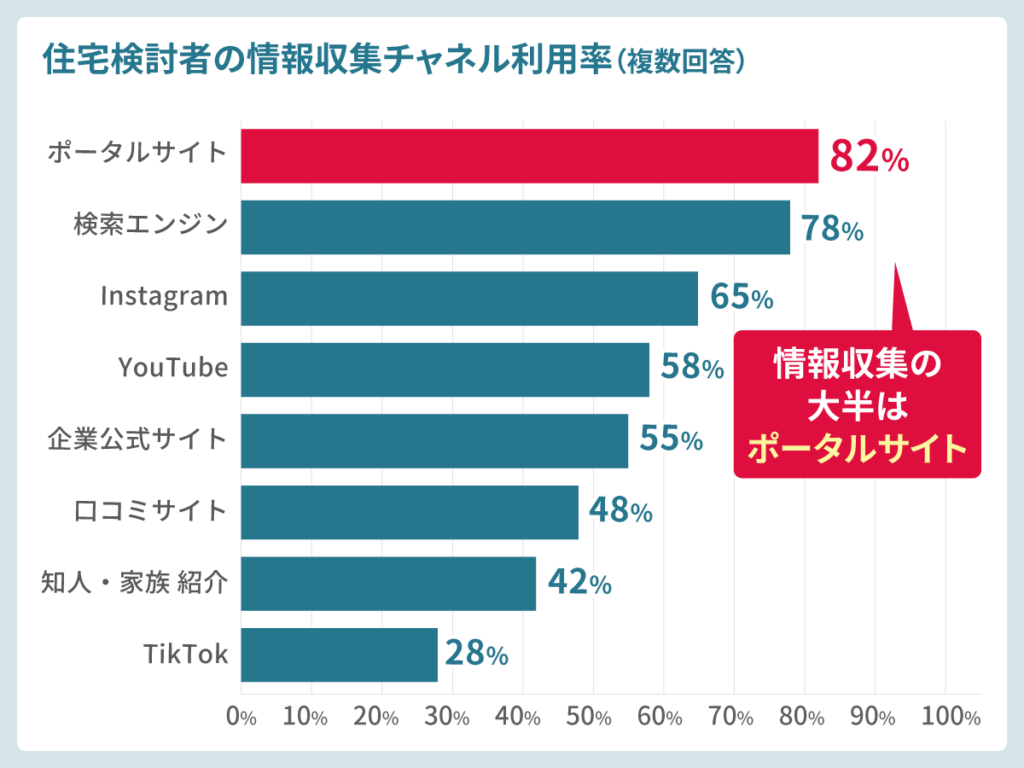

SUUMO等のポータル調査や大手ハウスメーカーの意識調査を見ると、ここ数年で「情報探索プロセス」が大きく変化していることが分かります。

情報収集チャネルの変化

まず、情報収集の大半はポータルサイトであることは大きく変わっていません。

| チャネル | 利用率(%) | 主な利用目的 |

|---|---|---|

| 住宅ポータルサイト(SUUMO等) | 82% | 物件・会社の比較、基本情報収集 |

| 検索エンジン(Google等) | 78% | 疑問の解決、口コミ確認 |

| 65% | 施工事例、インテリアのイメージ | |

| YouTube | 58% | ルームツアー、工法・性能の学習 |

| 企業公式サイト | 55% | 詳細情報、資料請求 |

| 口コミ・レビューサイト | 48% | 実際の評判確認 |

| 知人・家族からの紹介 | 42% | 信頼できる情報源 |

| TikTok | 28% | 短尺動画での情報収集 |

しかしながら、戸建の外観・内観の雰囲気、設備、気をつけるポイントといった観点では「画像」や「動画」を含んだ媒体を活用していることが伺えます。

つまり、ポータルサイトや公式サイトでは補えない「第三者による視覚的発信と感想・レビュー」を収集できるInstagramやYoutubeを活用している点です。

出典・参考調査:

・ リクルート「住宅購入・建築検討者調査(2024年)」

・ アットホーム「『注文住宅を建てるまで』実態調査」(2025年)

・ LIFULL HOME’S「住宅購入に関する意識調査 2024」

・各種住宅メーカー公開資料

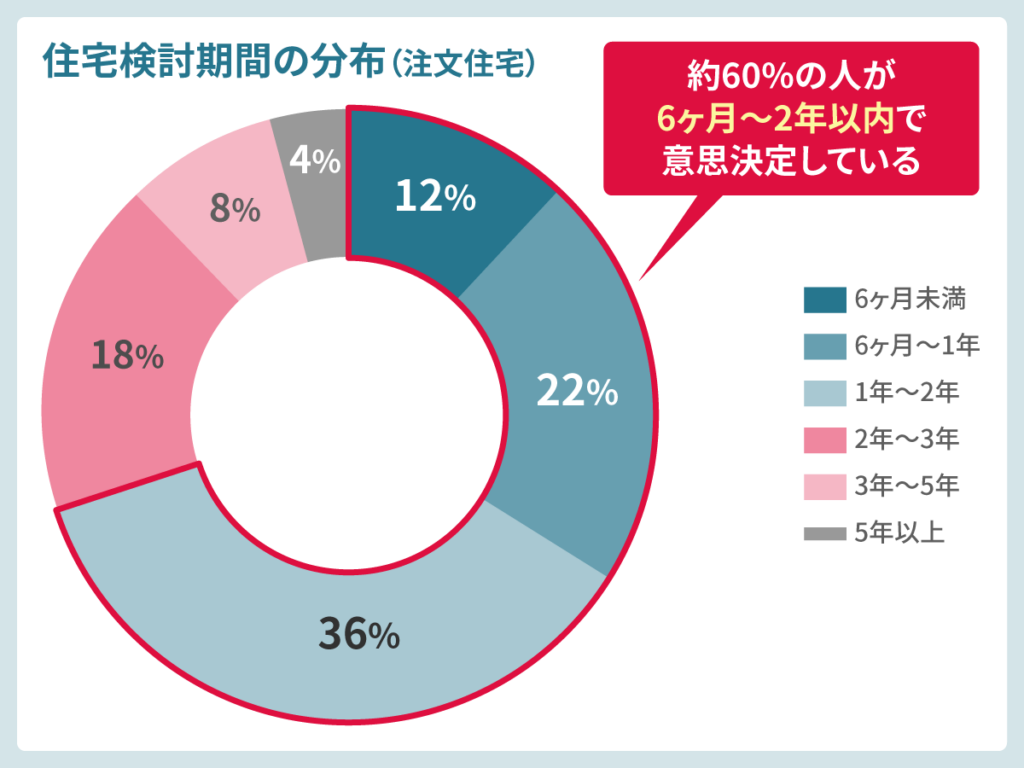

検討期間の長期化

| 検討期間 | 割合(%) |

|---|---|

| 6ヶ月未満 | 12% |

| 6ヶ月〜1年 | 22% |

| 1年〜2年 | 36% |

| 2年〜3年 | 18% |

| 3年〜5年 | 8% |

| 5年以上 | 4% |

検討期間においては、6ヶ月〜2年以内で約60%の人がどこかで購入の意思決定をしており、「悩んでから購入までの期間は非常に長いスパン」であることが伺えるため、ユーザーと接触したら少なくとも2年間は常に寄り添える関係を続ける必要があります。

出典・参考調査:

・ リクルート「住宅購入・建築検討者調査(2024年)」

・ アットホーム「注文住宅購入者の実態調査 2024」

・ LIFULL HOME’S「住宅購入に関する意識調査 2024」

※検討期間データは、複数の業界調査をもとに当社見解による推定。

検討段階ごとの主要チャネルの役割

| 検討段階 | ユーザーの状態 | 主なチャネル | チャネルの役割 |

|---|---|---|---|

| ① 情報収集期 | 「いつかは家を…」と考え始めた段階 | 検索エンジン/住宅情報ポータル/SNS | 基礎知識提供、イメージ喚起、認知獲得 |

| ② 比較・学習期 | 予算感・エリア・工法などを比較検討 | 自社サイト/ブログ・コラム/YouTube | 仕様・性能・価格・事例の整理、他社との違いの言語化 |

| ③ 問い合わせ・来場前期 | 候補企業が3〜5社程度に絞られた段階 | 資料請求LP/予約フォーム/LINE | 背中を押す材料提供(事例・口コミ・保証)、不安の解消 |

| ④ 来場・商談期 | モデルハウス見学・プラン相談 | 来場前後のメール/LINE/チャットボット | 接触履歴の一元管理、次回アクションの明確化 |

| ⑤ 契約後〜引き渡し・OB | 建築〜入居後・OB施主フェーズ | 会員サイト/メンテナンスアプリ/SNSコミュニティ | 紹介・レビュー・UGC(施主の発信)を生み出す基盤づくり |

- 単一チャネルで「完結させる」発想ではなく、ポータル/自社サイト/SNS/オフラインの役割分担を設計する必要がある。

- 特に、検討初期〜中期に見られる「比較・学習系コンテンツ」を自社サイト側でどこまで用意できるかが差別化要因になりやすい。

- 検討期間が1〜2年と長いため、SNSフォロー→定期的な情報発信→関係性構築のサイクルが重要。

- Instagram・YouTubeは「イメージ喚起」、自社サイトは「納得・比較」、LINEは「クロージング」と役割を明確化。

注文住宅市場におけるデジタルマーケティング戦略への示唆(当社見解)

注文住宅市場におけるデジタルマーケティング戦略は、現時点で下記であると推察しています。

- 認知獲得:ポータル×SNSでの存在感を出す必要あり

- SUUMO等ポイータルへの継続的な物件・事例掲載

- Instagram・Youtubeでの定期的なコンテンツ発信(少なくとも週1回)

- 施工事例・ルームツアー動画の量産体制構築

- 比較・検討支援:自社サイトでの情報の充実

- 「価格の透明性」を高めるコンテンツ(坪単価だけでなく総額イメージ)

- 「性能・仕様の根拠」を示すコンテンツ(なぜこの工法・素材なのか)

- 「施主の声・体験談」の構造化(セグメント別に整理)

- 信頼獲得・クロージング:不安解消とプッシュ施策

- LINEを活用した個別相談・フォローアップ

- 資料請求→初回接触までのリードタイム短縮

- 口コミ・レビューの組織的な収集と公開

ただし、これらは注文住宅市場だけを俯瞰して見た時の「外さない戦略」であって、貴社のマーケット・商圏に限定するとまた違った戦略と戦術が必要になってきます。

よくある4つの失敗パターン

よくある失敗理由は4つあります。

- 「施工事例だけ」のギャラリーサイト

- ユーザーが知りたい「価格」「性能根拠」「選ばれる理由」が不在

- SNSアカウントの放置

- 最終投稿が数ヶ月前では信頼を損なう

- ポータル頼みで自社サイトが弱い

- 比較検討段階で他社に流れる

- 問い合わせ後のフォローが手薄

- せっかくのリードを失う

これらを念頭に置きつつ、Web戦略を講じる必要があります。

まとめ

注文住宅市場は、市場全体は縮小傾向ですが、「ちゃんと情報発信し、信頼を勝ち取れる会社」に需要は確実に集中しています。

価格競争・スペック競争だけでなく、「なぜこの価格なのか」「なぜこの仕様なのか」のストーリーと根拠を デジタル上で丁寧に伝えられるかどうかが、これからの勝敗を分ける想定です。

よくある質問

縮小市場でも、工務店が勝てる余地はありますか?

あります。市場のパイは小さくなる一方で、検討者はポータル・SNS・動画・口コミを横断して「この会社、本当に大丈夫か?」を厳しく見ています。だからこそ、情報発信で信頼を勝ち取れる会社に需要が集中しやすい構造です。

工務店の集客で、今いちばん優先すべきことは何ですか?

優先順位はシンプルで、(1)非指名SEOで比較検討の入口を取る → (2)Instagramで信頼を可視化 → (3)LINEで追客して取りこぼさない、の順です。単発施策ではなく、導線として繋げることが重要です。

Instagramは施工事例を載せるだけではダメですか?

施工事例だけだと「安心材料」が不足しがちです。本文でも触れている通り、価格の根拠・性能・施工品質・保証・体制・口コミなど、検討者が不安を潰すために見ている情報を「可視化」する運用が重要です。