少子化によって学習塾業界の市場がどうなってるんだろう?

大手みたいな広告予算もブランドもない。だけど地域では勝ちたい

この記事は、そんな地域密着の2〜3番手の学習塾に向けて書いています。結論から言うと、勝ち筋はシンプルです。

- 地域内シェアを取り切る(「○○市 塾」で見つかる)

- 信頼を可視化する(口コミ・実績・内申・講師の顔)

- LINEで追客して取りこぼさない(説明会〜入塾まで)

この3つを、オフライン×デジタルで一体設計することです。

なぜなら、少子化で学齢人口は縮小する一方、保護者は Googleマップの口コミ/SNS/塾ポータル/知人評判を横断して比較しているからです。広告の獲得単価が高騰して「広告だけで集める」のが難しくなっているため、広告だけに寄せず、オフライン×デジタルで配分を最適化する必要があります。

この業界の

『ゲームのルール(2026年視点)』

- 少子化により、毎年「約1,000教室分の潜在顧客」が消失する衝撃な事実

- しかし、数字上では公立中学生の約70%が通塾する構造は変わらず、市場規模は約1兆円で横ばい〜微増を維持。

- 全チャネル包囲網での認知拡大とユーザー接点が求められる

- 保護者は「〇〇市 塾」で検索し、Googleマップの口コミ、Instagram、塾ポータルサイト、友人・知人の評判を横断しながら比較検討

- Google・Meta広告の獲得単価は2〜3年前の1.5〜2倍に高騰し、デジタル広告一辺倒では採算が合わない

- チラシ×LINE統合、MEO(Googleマップ最適化)、口コミ獲得施策など、オフライン×デジタル統合の重要性が再認識されている。

- AI・EdTech(atama+、スタディサプリ等)の台頭により、「教える」機能の価値が相対的に低下

- 講師の役割は「伴走者」「モチベーション維持」「地域情報(内申点・学校情報)の提供」へとシフトしている。

- 少子化により、毎年「約1,000教室分の潜在顧客」が消失する衝撃な事実

- 地域内シェアの最大化は、少なくとも地方都市はほぼ絶対条件に入ります。

- 公立中学3年生の学習塾費は高額化しており、「受験学年での確実な成果」を求める保護者の期待は年々増加

- 中学1年生(年間13.4万円)から中学3年生(34.1万円)にかけて約2.5倍に費用が増える構造は、「早期囲い込み→長期在籍によるLTV最大化」を可能にするビジネスモデルでもある。

- 「本当にこの塾で志望校に合格できるのか?」という不安をどこまで解消できるかが鍵

- 合格実績の訴求、講師の顔が見える情報発信、卒業生の声(動画/SNS)、地域特化のSEO、Googleマップの高評価口コミ獲得が、信頼構築の鍵となる。

- AI時代においても、「人間にしかできない価値」が重要

- 地域の学校情報に精通したアドバイス、保護者との信頼関係、生徒のモチベーション維持——を前面に押し出すことで、差別化と高単価の両立が可能になっている。

学習塾市場は、「全体のパイは年々縮小しており、地域特化している場合は、エリアマーケティングを行いAIを活用し地域に精通したアドバイスが重要」になっています。塾講師の質は部分的にAIに置き換えつつ、学習塾を通して合格することは当然ながら、その「ストーリーと根拠」をどう言語化・可視化するか肝!となっています。

このあと、①学齢人口と通塾率の現実、②「勝負する商圏」での分析方法、③MEO/口コミ/LINEの優先順位を整理します。

先に「優先順位」だけ見る:MEO/口コミ/LINEの優先順位へ

本レポートで使用したグラフ・チャートは、上記公的統計および業界調査データをもとに作成しており、一部の推定値・概算値は、複数データソースを組み合わせて算出しています。最新データの詳細は、各出典元の公式サイトをご確認ください。

”勝ち筋”は見えていますか?

Question 1/5

Q1.

競合と自社の「差分」や「立ち位置」を、

毎月定量的に把握できていますか?

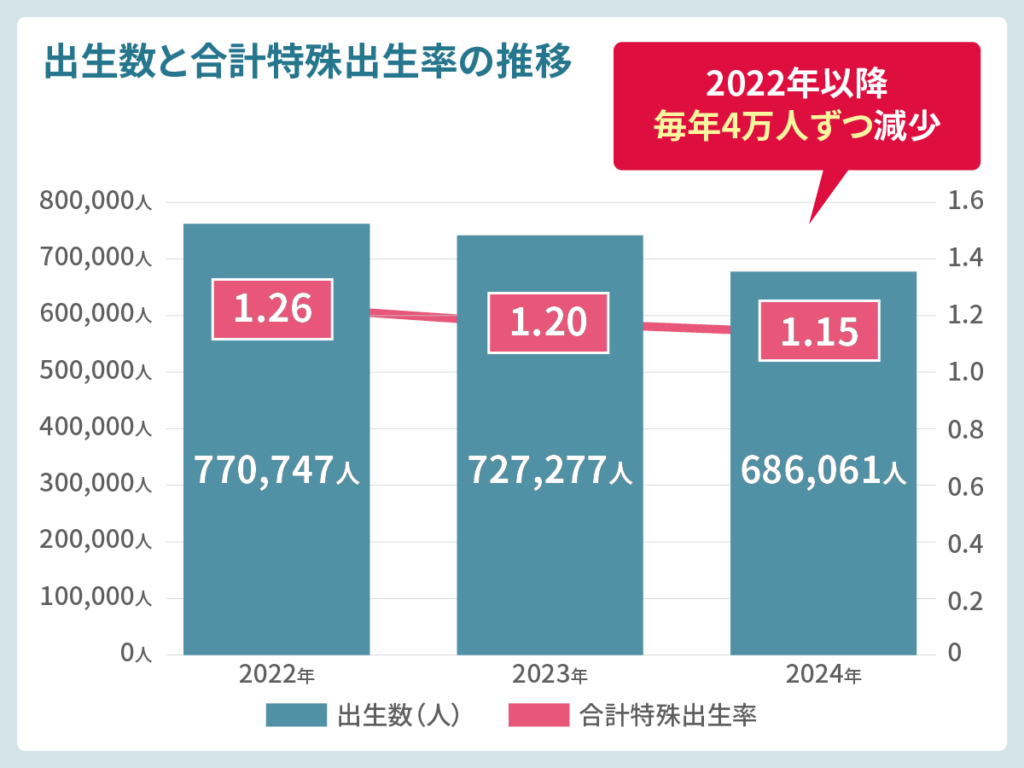

日本の出生数:2022年以降、毎年約4万人ずつ減少

日本の出生数は2022年以降、毎年約4万人ずつ減少しており、学習塾市場の顧客ベースが縮小している深刻な市場となっています。

- 2022年:770,747人(合計特殊出生率: 1.26)

- 2023年:727,277人(合計特殊出生率: 1.20)

- ※前年比 -43,470人(-5.6%)

- 2024年:686,061人(合計特殊出生率: 1.15)

- ※前年比 -41,216人(-5.7%)

3年間の減少幅は、約84,700人(約11%減少)となっている現状は教育業界だけではなく、全産業の将来にも多大な影響を与える問題だと言って過言ではありません。

出典: 厚生労働省「令和6年(2024)人口動態統計月報年計(概数)の概況」

https://www.mhlw.go.jp/toukei/saikin/hw/jinkou/geppo/nengai24/dl/gaikyouR6.pdf

年間4万人規模の減少は、全国の学習塾市場で毎年1,000の塾が満員になるくらいの子供がそもそも生まれていない計算であり、地域内シェアの確保が生存の絶対条件です。

生徒が集まり続ける「勝ちパターン」は

見えていますか?

Question 1/5

Q1.

競合と自社の「差分」や「立ち位置」を、

毎月定量的に把握できていますか?

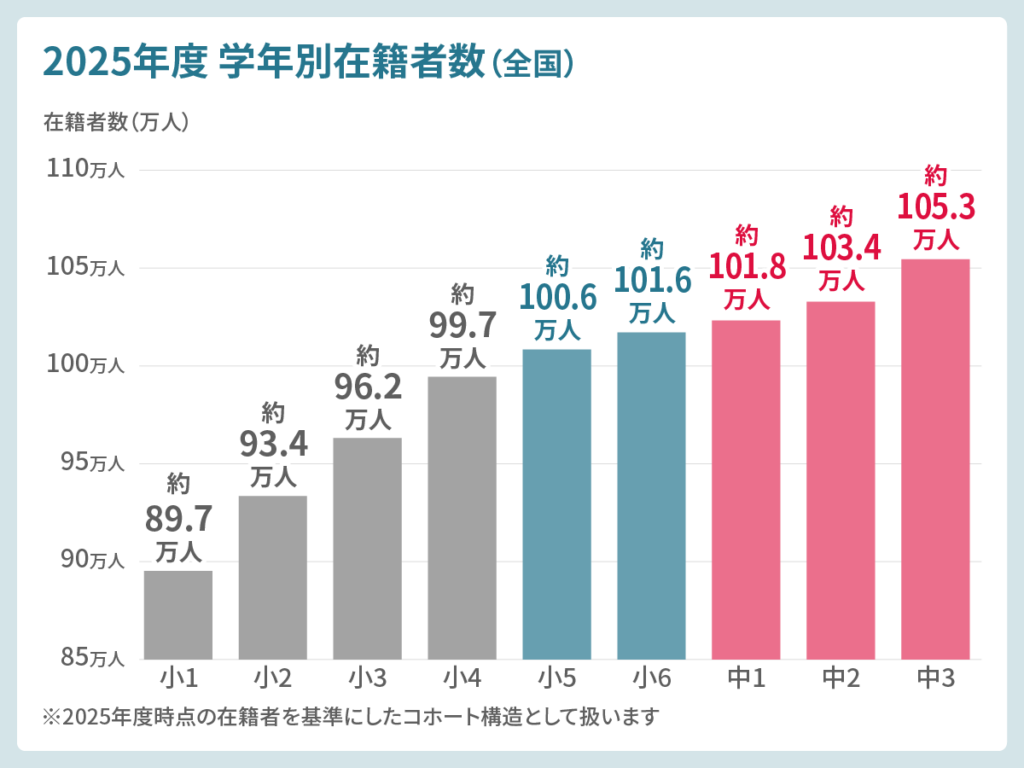

学年コホート分析(タイムスライド表)

ここでは、令和5年度(2023年度)の在籍学年を起点に、「この学年の子どもが何年度に高校入試を迎えるか」をざっくり把握するためのタイムスライド表を示します。

※2025年度時点の在籍者を基準にしたコホート構造として扱います。

| 学年 | 在籍者数 | 高校受験年度 ※2025年度時点 | 戦略的重要度 |

|---|---|---|---|

| 小学1年生 | 約89.7万人 | 2034年度 | 長期育成層 (9年後コホート) |

| 小学2年生 | 約93.4万人 | 2033年度 | 長期育成層 (8年後コホート) |

| 小学3年生 | 約96.2万人 | 2032年度 | 育成層 (7年後コホート) |

| 小学4年生 | 約99.7万人 | 2031年度 | 育成層 (6年後コホート) |

| 小学5年生 | 約100.6万人 | 2030年度 | 🎯 重点ターゲット (5年後高校受験) |

| 小学6年生 | 約101.6万人 | 2029年度 | 🎯 重点ターゲット (4年後高校受験) |

| 中学1年生 | 約101.8万人 | 2028年度 | 🔥 最重要 (3年後高校受験) |

| 中学2年生 | 約103.4万人 | 2027年度 | 🔥 即戦力 (2年後高校受験) |

| 中学3年生 | 約105.3万人 | 2026年度 | 🔥 最終決戦 (1年後高校受験) |

出典: 文部科学省「令和7年度学校基本調査(確定値)」2025年5月1日現在

小学校総在籍者数: 5,812,379人、中学校総在籍者数: 3,105,307人

各学年の実数を万人単位に換算(四捨五入)

https://www.e-stat.go.jp/stat-search/files?page=1&toukei=00400001&tstat=000001011528

2025年度時点の小5〜中1(約304万人)を押さえることが、今後3〜5年間の高校受験市場(2028〜2030年度入試)の売上をほぼ決定。

そのため、この年齢層への集中投資がLTV最大化の鍵であり最重要事項。

また、15歳人口(高校受験)・12歳人口(中学受験)の推移は下記のようになっています。

| 年度 | 15歳人口(高校受験) | 12歳人口(中学受験) | 備考 |

|---|---|---|---|

| 2025年 | 約107.1万人 | 約103.1万人 | <基準年> 現在の中3/小6の在籍者数に近いボリューム |

| 2030年 | 約100.6万人 | 約92.1万人 | <5年後> 15歳:▲約6% 12歳:▲約11% |

| 2035年 | 約84.1万人 | 約72.7万人 | <10年後> 15歳:▲約22% 12歳:▲約30% |

| 2040年 | 約67.6万人 | 約53.3万人 | <15年後> 15歳:▲約37% 12歳:▲約48% (2035→2040年は当社独自の試算) |

補足:ここでの人数は「該当年齢人口」の推計値であり、 学校基本調査における在籍者数(中学3年生 約105.3万人 / 小学6年生 約101.6万人)とは 統計の取り方が異なるため、若干の差があります。

15年後に約35〜40%減するという衝撃的な未来が待っています。

深刻な点として、2040年には、高校受験人口(15歳人口)が 約40万人減少する計算ができます。具体的には、約107万人 → 約68万人の減少となり、これは東京都の中学3年生約11万人のおよそ3.5倍もの人口が2040年までに消失することになります。

これは非常に怖い実態で、塾を運営されている方々は気が気じゃない状況とも言えます。単純に同じことをやっていると、売上40%減となることがほぼ確実になります。

このことから、 「地域内シェア×学年縦断型の囲い込み」が生存戦略の核心となり、競争激化することは避けらないと当社は考えています。

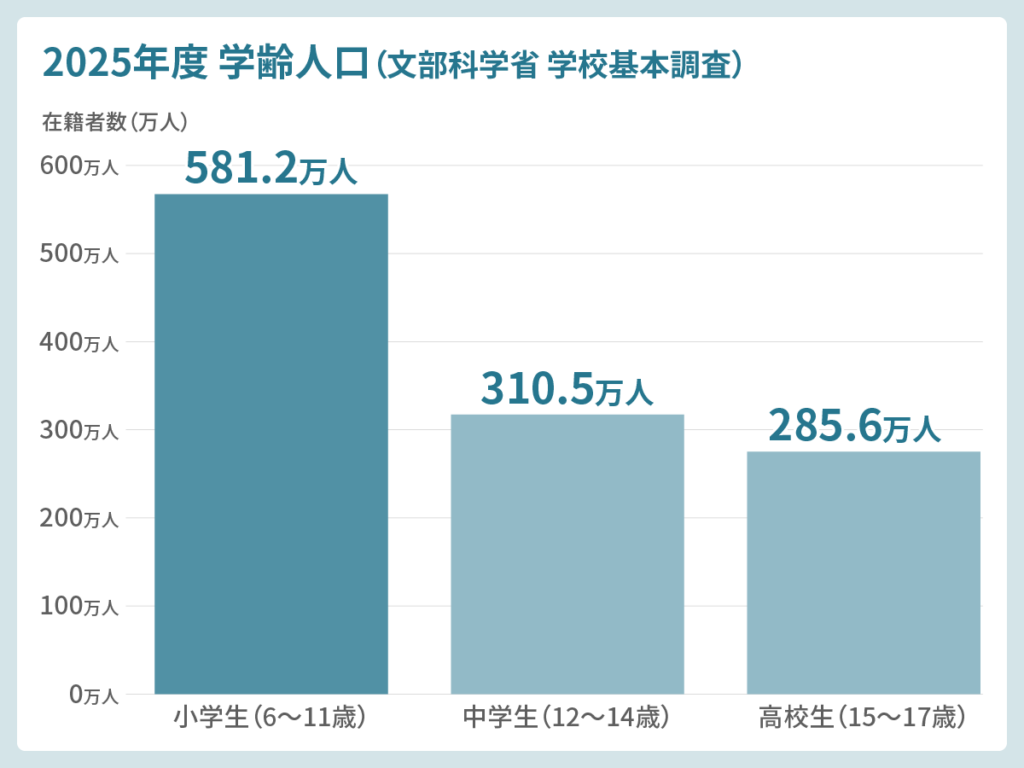

学齢人口の全体像

令和7年度(2025年度)の在籍学年を起点に、小学生、中学生、高校生がどれだけ存在するかをグラフにしたものです。

- 小学生(6〜11歳):581.2万人

- 中学生(12〜14歳): 310.5万人

- 高校生(15〜17歳):285.6万人

出典: 文部科学省「学校基本調査」令和7年度

https://www.e-stat.go.jp/stat-search/files?page=1&toukei=00400001&tstat=000001011528

市場規模と教育産業の位置づけ

ここからは、学習塾全般の市場の動向を記載します。

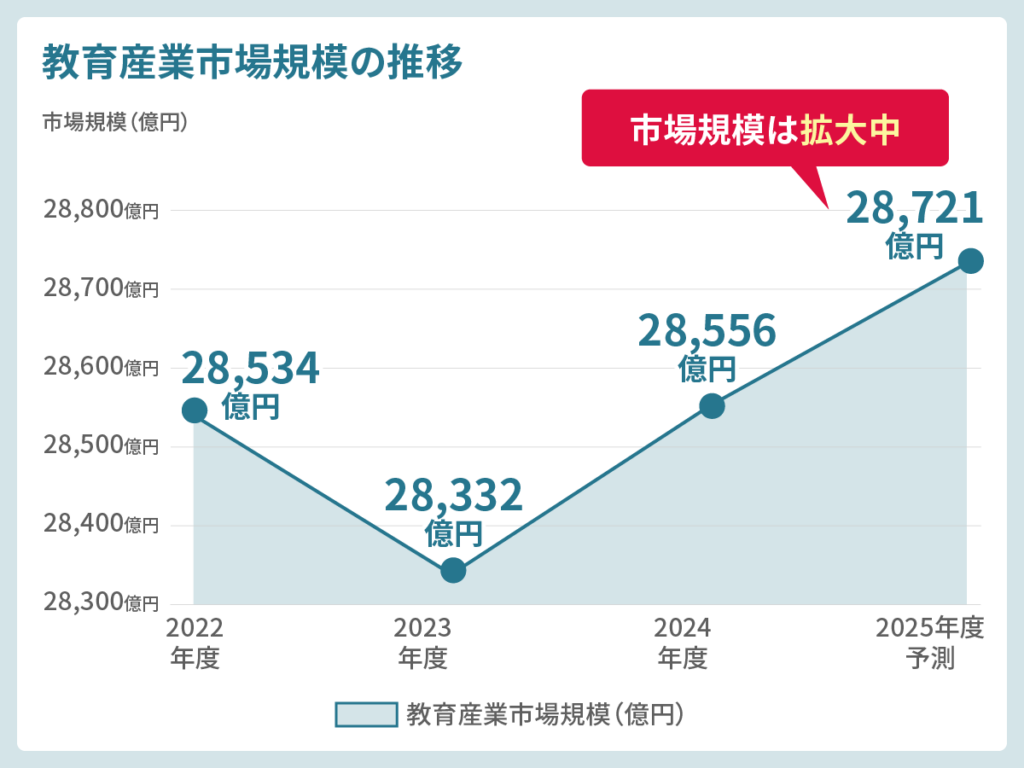

教育産業全体の市場規模は拡大中

- 2022年度:2兆8,534億円

- 2025年度:2兆8,568億円(+34億円、+0.1%)

- 2025年度見込:2兆8,640億円(+72億円、+0.3%)

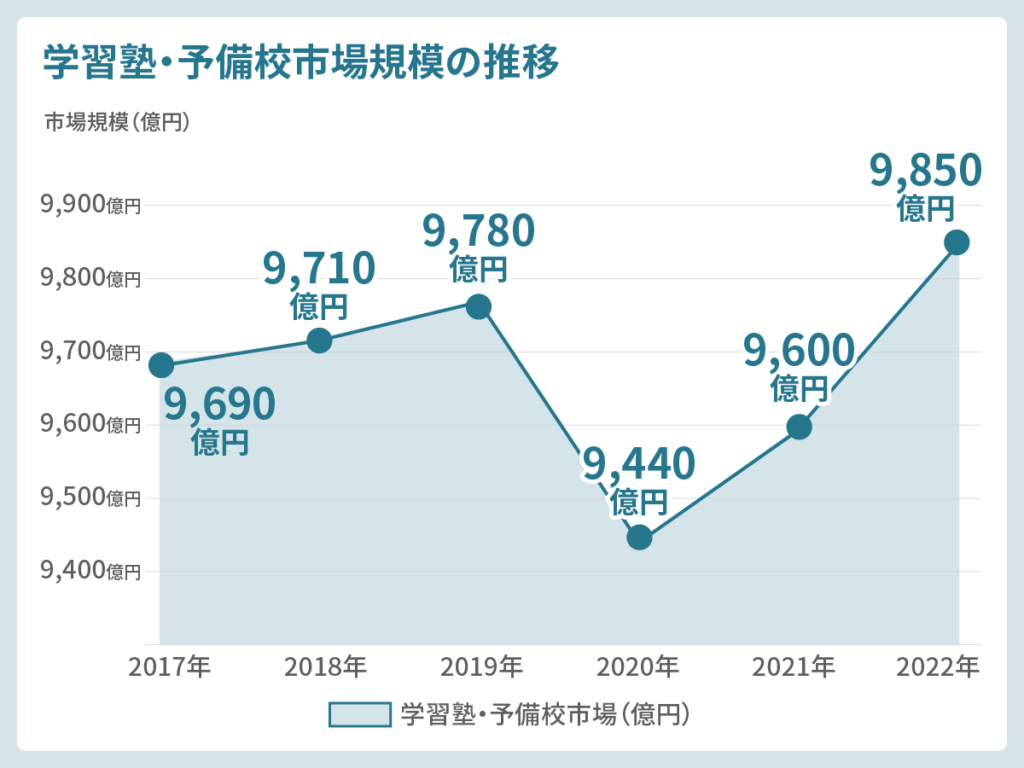

塾経営者が知っておくべき学習塾・予備校の市場動向は?

市場の特徴は、横ばい〜微増トレンドです。少子化による市場縮小圧力と、大手の寡占化・中小の淘汰が同時進行だと推察することができます。

- 2017年度:9,690億円

- 2018年度:9,710億円(+20億円)

- 2019年度:9,780億円(+70億円)

- 2020年度:9,440億円(-340億円、コロナ影響)

- 2021年度:9,600億円(+160億円、回復)

- 2022年度:9,850億円(+250億円)

※矢野経済研究所「教育産業市場に関する調査(2025年)」では、教育産業全体の2024年度・2025年度データは公表されているものの、学習塾・予備校市場単体の数値はプレスリリースに含まれていない。本レポートでは無料公開情報に基づき、2022年度確定値までを記載。

出典: 矢野経済研究所「教育産業市場に関する調査」2024年

https://www.yano.co.jp/press-release/show/press_id/3496

市場の二極化: 全体では微増だが、内実は「大手への集約」と「弱者の退出」。

ポジショニングなき中小塾は淘汰される構造と言えます。

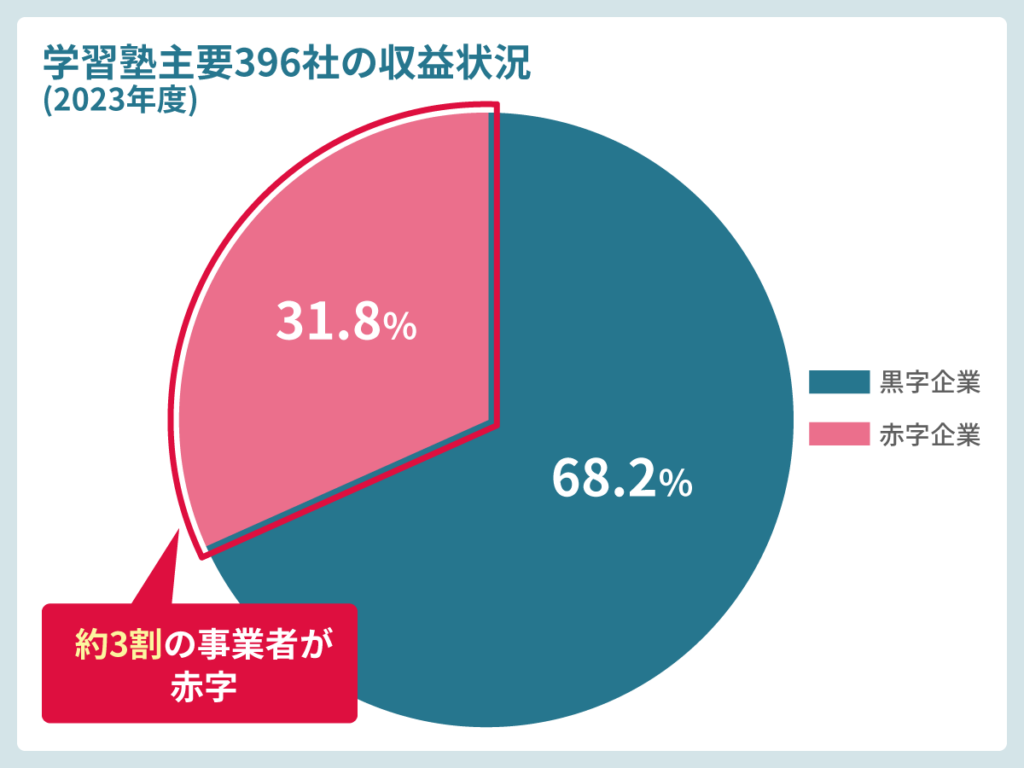

収益構造では約3割の事業者が赤字

さらにブレイクダウンして全国の事業者の収益構造で見てみましょう。

- 売上高合計:5,431億円(前年度比+1.0%)

- 経常利益合計:297億円(前年度比-3.9%)

- 経常利益率:5.5%

- 赤字企業数:126社(全体の31.8%、約3社に1社)

出典: 東京商工リサーチ「学習塾の経営実態調査(2024年)」

https://www.tsr-net.co.jp/

約3社に1社が赤字となっており、収益性の低さが業界の構造的課題とも言えるでしょう。整理すると、デジタル広告費の高騰、人件費上昇、少子化が三重苦となっている状況です。

市場の寡占化

- 売上高100億円以上の企業:約20社(全体の5%)

- 上位20社の売上高合計:約3,595億円(市場全体の66.2%)

- 売上高10億円未満の企業:約250社(全体の63%)

市場構造としては、「少数の巨人」と「多数の弱者」が並存する典型的な寡占市場となっていることが伺え、独自の強みや地域密着型、合格実績数といった部分で差別化をしていかないと大手に飲み込まれる可能性も否めません。

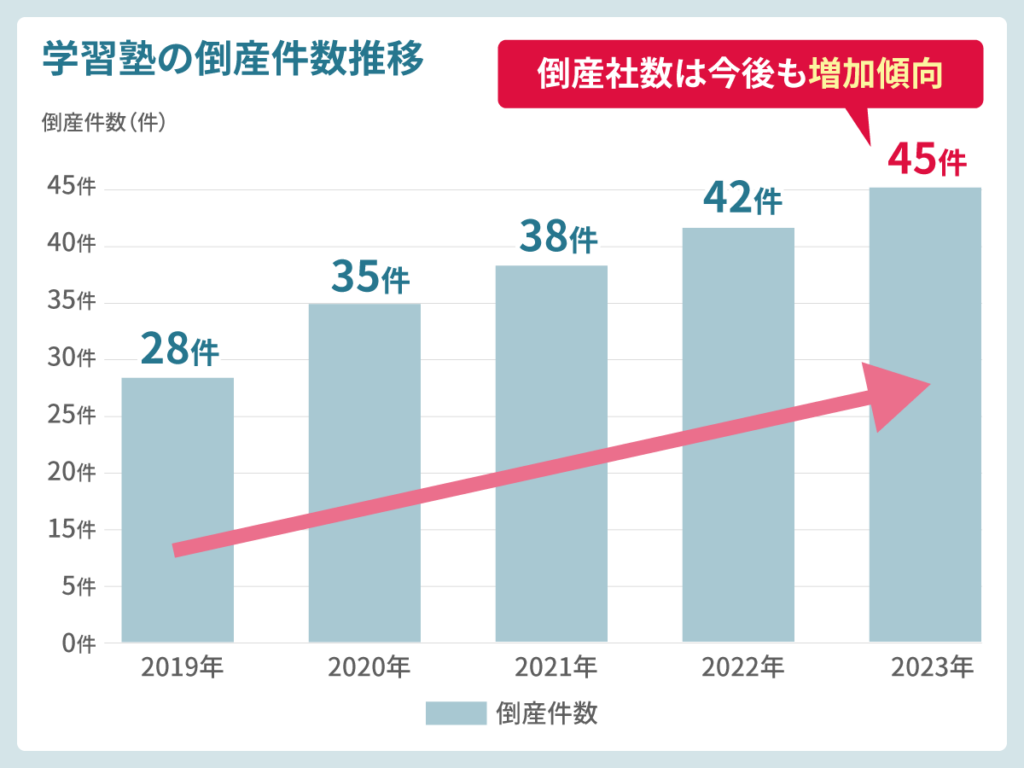

倒産・廃業の状況は?

- 倒産件数:45件(過去20年で最多)

- 負債総額:約86億円

- 主な原因:生徒数減少、広告費高騰、コロナ後の回復遅延

倒産以外の廃業・休業を含めると、年間200社超が市場から退場する年もあり、今後は加速度的に倒産者数は増加する傾向です。

整理すると、「少子化で市場全体は横ばいだが、内実は「毎年200社超の退出」と「大手のシェア拡大」が同時進行。明確な差別化なき塾は淘汰される。」と言えます。

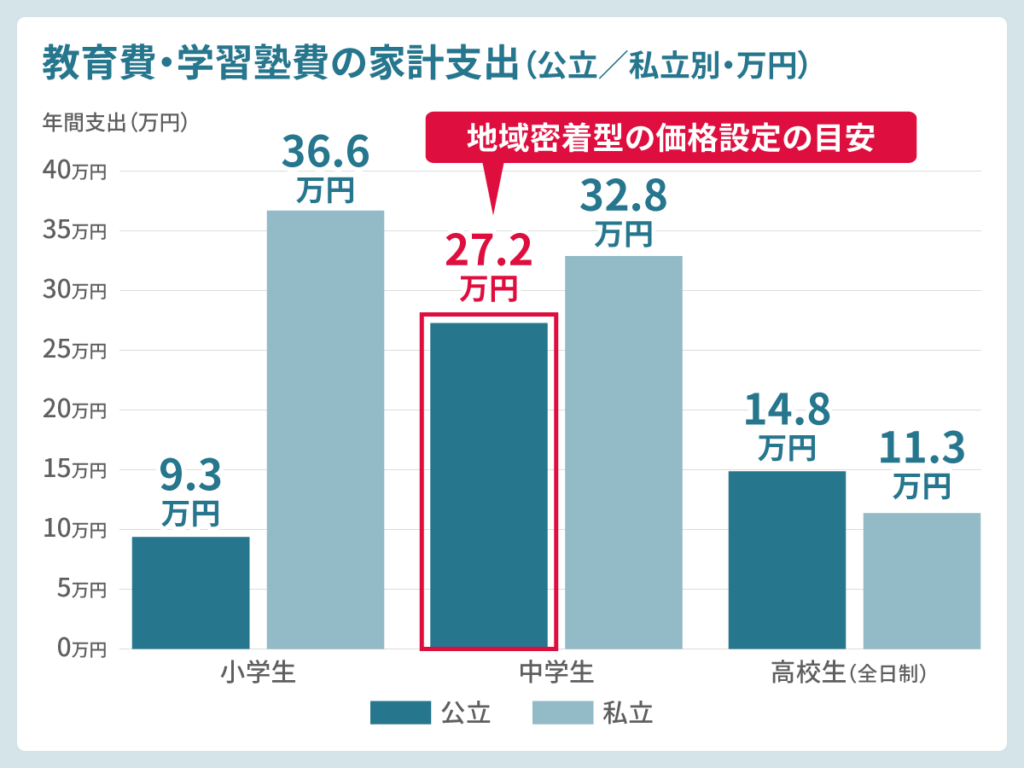

一般家庭の教育費・学習塾費の家計支出は?

学習塾側の視点ではなく、利用者(家庭)における学習塾への支出も整理していきます。

| 学校種 | 公立 | 私立 | 月額換算(公立) |

|---|---|---|---|

| 小学生 | 7.5万円 | 26.0万円 | 約0.6万円 |

| 中学生 | 23.0万円 | 16.8万円 | 約1.9万円 |

| 高校生(全日制) | 14.7万円 | 16.6万円 | 約1.2万円 |

高校受験を控えている公立中学に通う子どもを抱える月額支出は1.9万円となっており、地域密着型の価格設定の目安と言えるでしょう。講師やカリキュラムに差別化がない場合は、1.9万円より過剰に高すぎる料金設定は顧客離反だけでなく新規獲得の壁にぶつかる可能性もあります。

中学生の学年別詳細分析(高校受験視点)

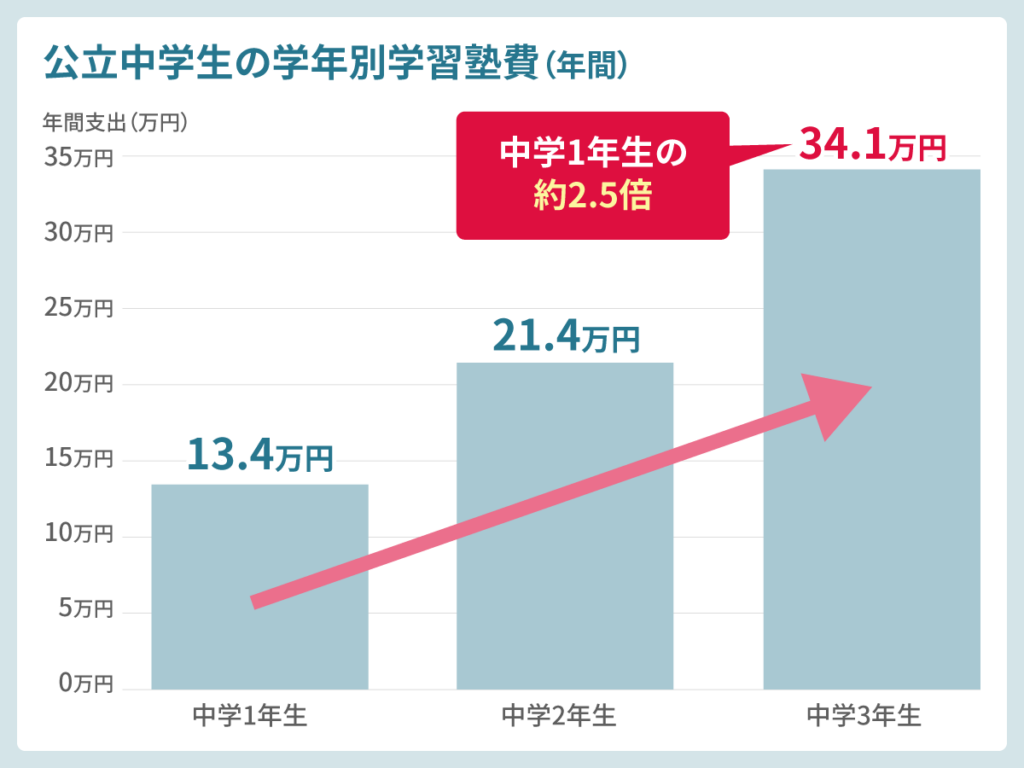

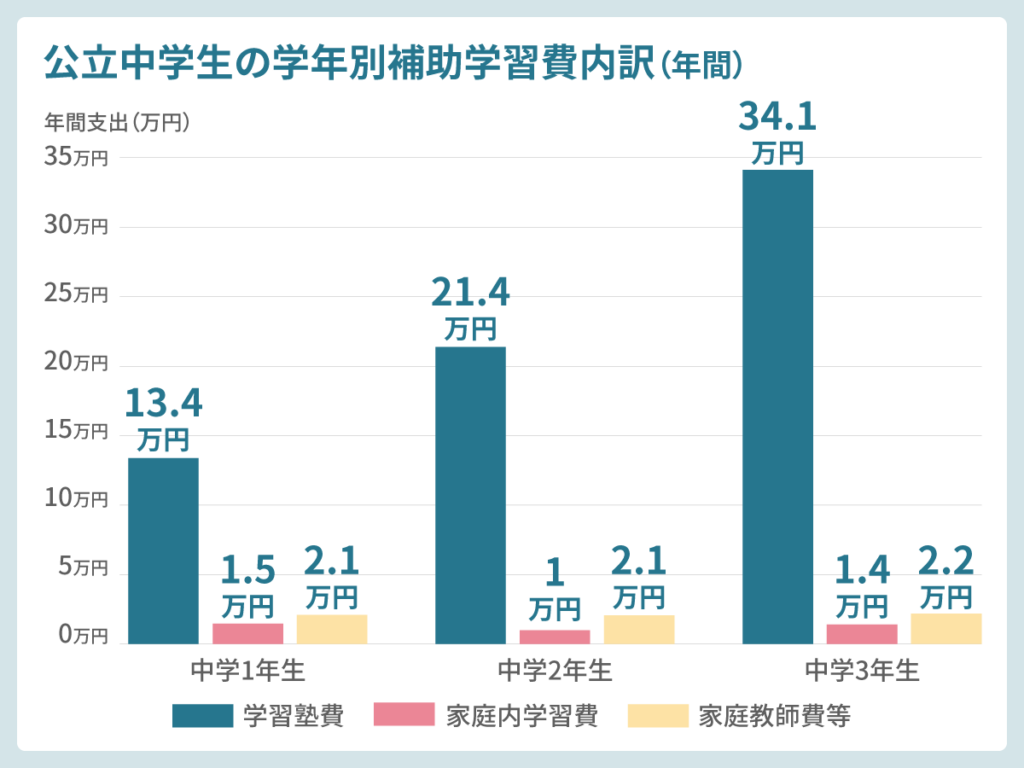

公立中学生の学習塾費は、学年が上がるごとに急増し、特に中学3年生(受験学年)では中学1年生の約2.5倍に達します。

| 学年 | 学習塾費 | 家庭内学習費 | 通信教育・家庭教師費等 |

|---|---|---|---|

| 中学1年生 | 133,647円 | 14,813円 | 21,021円 |

| 中学2年生 | 213,759円 | 9,811円 | 20,606円 |

| 中学3年生 | 341,220円 | 14,014円 | 22,101円 |

月額換算(公立中学生)に換算すると下記の通りになります。

- 中学1年生:約1.1万円/月

- 中学2年生:約1.8万円/月

- 中学3年生:約2.8万円/月(受験本格化)

中3の急増に注目すると、中1→中3で学習塾費が約2.5倍に増加します。補助学習費の約87%(中3)が学習塾費であり、家庭教師費(約2.2万円)や家庭内学習費(約1.4万円)を大きく上回るスコアです。

- 中1〜中2の早期囲い込み:中3単年での新規獲得に依存せず、中1段階から2〜3年かけて育成することでLTVを最大化。

- 学年別料金設計:中1(月1.1万円)→中2(月1.8万円)→中3(月2.8万円)の段階的値上げモデルが市場平均に合致。

- 受験学年の収益集中:中3の学習塾費は年間34万円と高額。この時期の退塾防止が利益確保の鍵。

- 競合との差別化:中1〜中2の「内申対策」「定期テスト対策」で他塾と差別化し、中3まで継続させる長期戦略が必須。

中3では一気に学習塾費が跳ね上がることを踏まえると、ご両親の覚悟と実態が浮き彫りになることが伺えます。

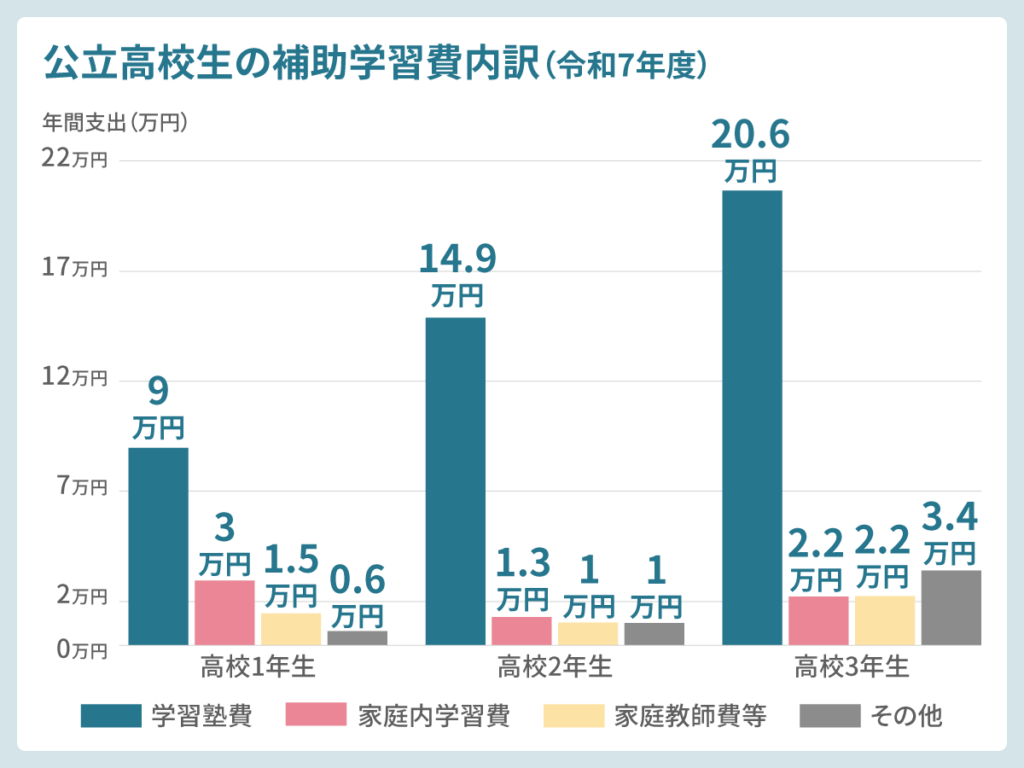

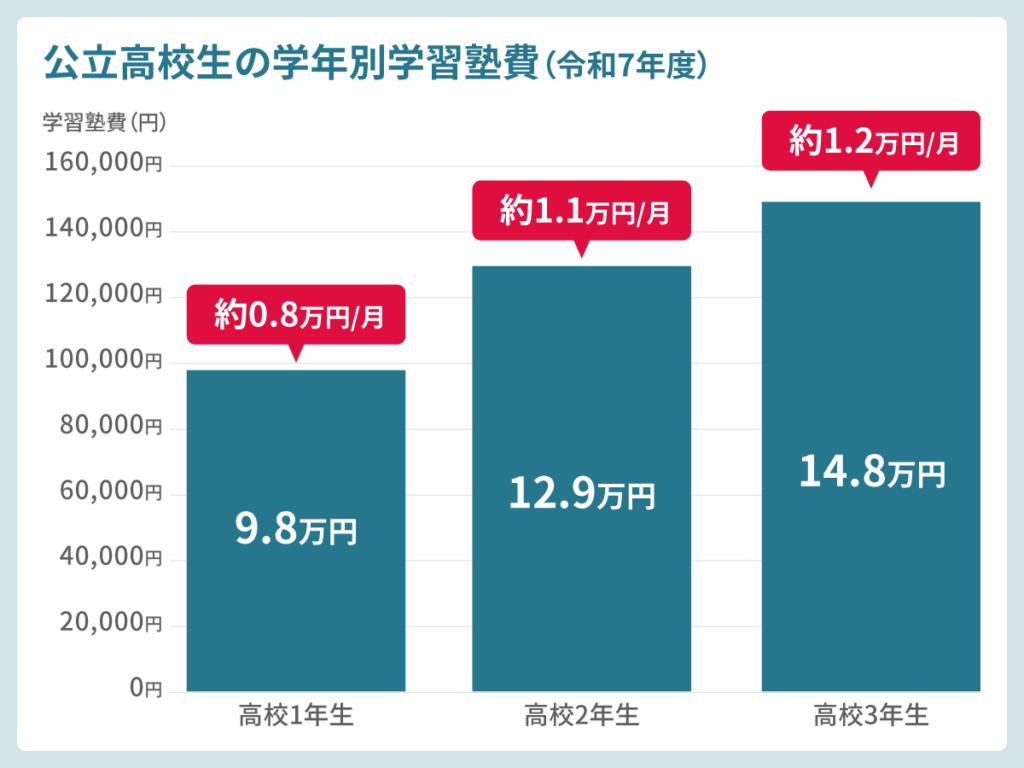

高校生の学年別詳細分析(大学受験視点)

公立高校生の学習塾費は、大学受験が本格化する高校3年生で急増します。ただし、中学生ほどの通塾率の高さはなく、予備校・塾への依存度は個人差が大きい状態が現実と言えます。

| 学年 | 学習塾費 | 家庭内学習費 | 通信教育・家庭教師費等 | その他 |

|---|---|---|---|---|

| 高校1年生 | 89,760円 | 29,555円 | 14,509円 | 6,423円 |

| 高校2年生 | 148,775円 | 12,810円 | 10,371円 | 10,118円 |

| 高校3年生 | 206,454円 | 22,247円 | 22,374円 | 34,081円 |

月額換算(公立高校生)に換算すると学習塾費は下記の通りになります。

- 高校1年生:約0.8万円/月

- 高校2年生:約1.2万円/月

- 高校3年生:約1.7万円/月(受験本格化)

出典: 文部科学省「令和5年度 子供の学習費調査(結果概要)」学年別補助学習費

https://www.mext.go.jp/content/20260116-mxt_chousa01-000039333_3.pdf

※数値訂正のため、2026年1月16日差替の案内あり

中学生との違いは、高校生の学習塾費は中学生の約半分以下となっている点です。受験シーズンの高3でも年間約15万円(月1.2万円)に留まっており、下記の3点が要因と考えられます。

- 通塾率の低さ(約33%)

- 学校での受験指導の充実

- 映像授業・予備校の分散

今後は少子化がさらに進むため、下記のような戦略も検討に入れておく必要があります。

- 中学生→高校生の継続率が鍵:高校生単独での新規獲得は難しく、中学生時代から継続させる「エスカレーター戦略」が有効。

- 大学受験特化型の差別化:一般的な学習塾よりも、「〇〇大学合格専門」「国公立大学対策」など、特定大学・学部に特化した方が訴求力が高い。

- 映像授業との競合:オンライン学習塾、河合塾・東進の映像授業など、低価格・高品質の映像授業が普及。対面塾は「質問対応」「モチベーション管理」で差別化が必須。

- 高3の家庭内学習費増加に注目:高3では家庭内学習費(参考書・問題集)が約3.3万円と、高1の約1.8倍。受験生の「自学自習ニーズ」が高まるため、自習室・質問対応の充実が差別化ポイント。

- 通塾率33%の現実:高校生の3人に1人しか通塾していない。残り67%の「非通塾層」にどうアプローチするか(オンライン塾、映像授業、短期講習)が成長余地。

【学習塾費の比較】中学生 vs 高校生

中学生と高校生の比較と整理をすると、 高校受験(中学生)は「通塾が標準」だが、大学受験(高校生)は「自学自習+学校指導」が主流。学習塾・予備校市場は、中学生市場の方が圧倒的に大きいことが伺えます。

| 項目 | 中学3年生 | 高校3年生 | 差額 |

|---|---|---|---|

| 学習塾費(年額) | 341,220円 | 206,454円 | ▲134,766円(-39.4%) |

| 月額換算 | 約2.8万円 | 約1.7万円 | ▲1.1万円(-40%) |

| 通塾率 | 約70% | 約33% | ▲37ポイント |

| 家庭内学習費 | 14,014円 | 22,247円 | +8,233円(+158%) |

ただし、あくまで全国平均となっているため、日本全国の傾向として理解しつつ肝は置かれている商圏エリアの状況を把握することが重要です。

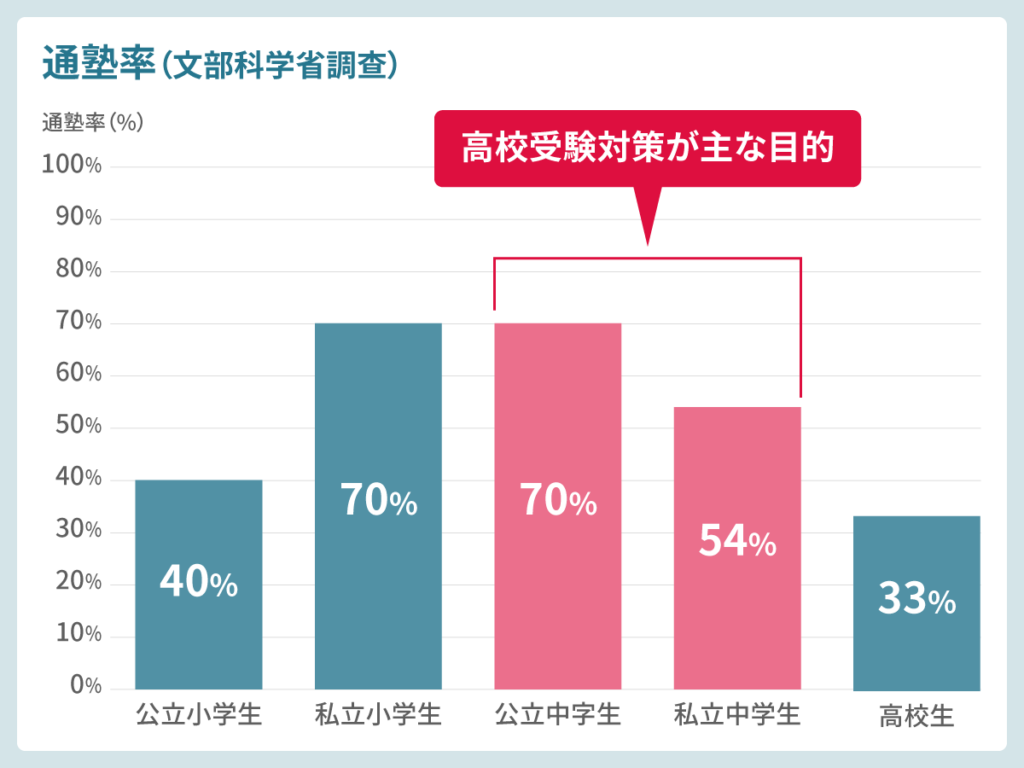

通塾率データは?

小学生、中学生、高校生の通塾率データもまとめてみました。

- 公立小学生:約40%(学年が上がるほど増加)

- 私立小学生:約70%(中学受験対策が主)

- 公立中学生:約70%(令和3年度調査)

- 私立中学生:約54%(令和3年度調査)

- 高校生:約33%(令和3年度調査)

公立中学3年生の60%超が学習塾に通塾しており、高校受験対策が通塾の主目的と言えるでしょう。

出典: 文部科学省「学習塾等の実態調査」令和3年度

※最新の確定値は文部科学省ウェブサイトにて確認してください

https://www.mext.go.jp/

地域分析のフレームワーク(横浜市をモデルにした当社の独自分析方法)

ここまで全国基準で説明してきましたが、学習塾を運営されている場合、商圏範囲に落とし込む必要があります。

例えば、高校受験をメインに展開する学習塾である場合は、「年少人口(0〜14歳)」を把握することが第一歩となります。

一例として横浜市をモデルケースに記載します。(これでも範囲が広い場合は、さらに地域を狭めていく作業が必要になります)

- 年少人口(0〜14歳):409,362人(11.2%)

- 生産年齢人口(15〜64歳):2,338,926人(63.9%)

- 老年人口(65歳以上):913,158人(24.9%)

- 総人口:3,661,446人

- 小学1年生〜6年生合計:約186,000人(年平均 約31,000人)

- 中学1年生:約30,000人

- 中学2年生:約30,000人

- 中学3年生:約29,000人

- 中学生合計:約89,000人

このように落としていき、さらに◯市◯区だけに絞りたい場合は教育委員会やその他公的機関からデータを収集し、商圏範囲内での最大母数をまず把握することが重要です。

横浜市でいえば、下記のような場所からデータを収集していくとマーケット全体が見えてくるでしょう。

出典: 横浜市教育委員会「区別・学年別義務教育人口推計」

小学校・義務教育学校前期課程: PDF版 / CSV版

中学校・義務教育学校後期課程: PDF版 / CSV版

毎年データは更新されていくので、年次が変わるタイミングやマーケティング戦略を検討する際に備えて、常にピックアップしておく習慣をつけておくことが肝です。

横浜市を例に出しましたが、自治体が公開する学年別人口データを活用することで、「現在の小5〜中1が3年後の受験市場」といった精緻な需要予測が可能になります。

地域分析の実践ステップ

地域分析のステップ例を簡単に記載します。

- 営業エリアの自治体ウェブサイトから「年齢別人口」統計を取得

- 学年ごとの人口を算出(例:横浜市の中1は約30,000人)

- 通塾率70%を適用して市場規模を試算(例:30,000人 × 70% = 21,000人)

- 平均単価(月額2.3万円 × 12ヶ月 = 27.6万円)から市場売上を推計

- 自塾のシェア目標を設定(例:1%獲得 = 210人)

このように、市場を抑えてから概ね自社が獲得したいシェアを計算しつつ、マーケティング戦術であるチャネル(SEO対策、Web広告、ポータルサイトへの掲載、チラシ等)を検討することを推奨します。

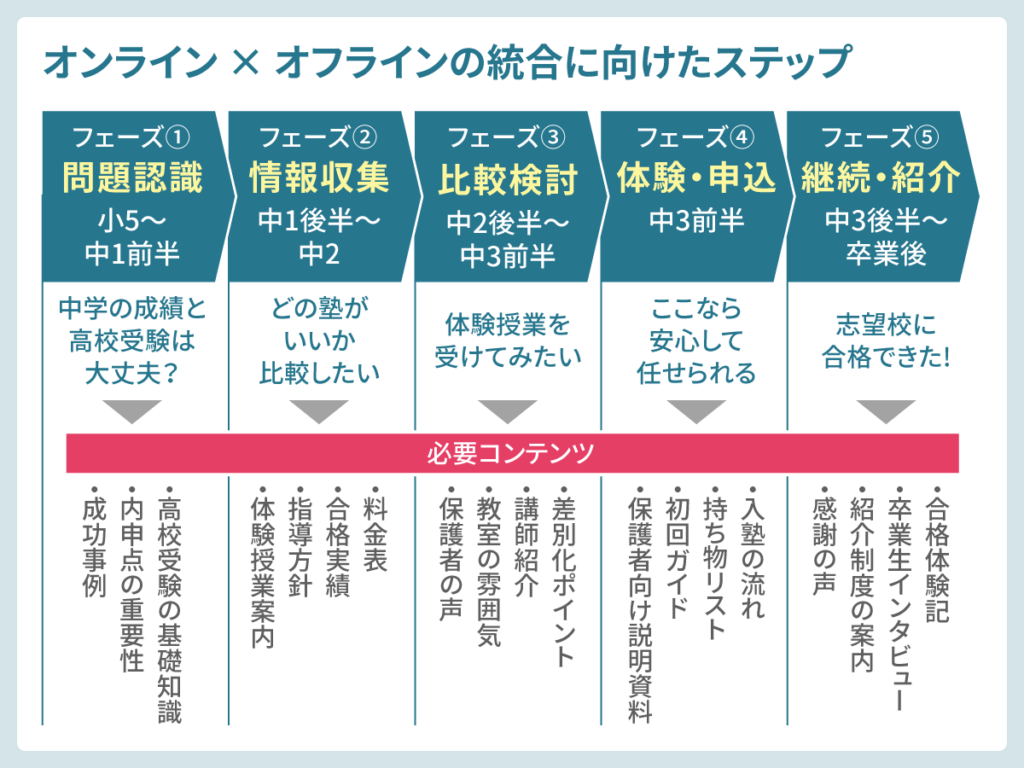

高校受験向け地域密着型総合塾のカスタマージャーニー(オンライン・オフライン統合)

あくまで参考ですが、下記のように「ユーザーの行動心理に合わせてどこで接点を持っていくか」の解像度を高く持っておくことは非常に重要です。

- フェーズ1:問題認識(小5〜中1前半)

- フェーズ2:情報収集(中1後半〜中2)

- フェーズ3:比較検討(中2後半〜中3前半)

- フェーズ4:体験・申込(中3前半)

- フェーズ5:継続・紹介(中3後半〜卒業後)

オンライン×オフラインの統合が重要であり、「チラシ・Webで認知→WebサイトやLINEで問い合わせ→体験授業で納得→入塾」という流れが典型的です。

各接点でのCVR向上も日次、週次、月次でウォッチングしながら調整していく必要があります。

フェーズ1:問題認識(小5〜中1前半)

| 行動・心理 | オンライン接点 | オフライン接点 | 必要コンテンツ |

|---|---|---|---|

| 「中学校の成績が下がってきた…」 「高校受験は大丈夫?」 | ・検索(「〇〇市 塾」) ・SNS(Instagram/X) ・口コミサイト | ・ポスティングチラシ ・新聞折込 ・地域掲示板 | ・高校受験の基礎知識 ・内申点の重要性 ・成功事例 |

フェーズ2:情報収集(中1後半〜中2)

| 行動・心理 | オンライン接点 | オフライン接点 | 必要コンテンツ |

|---|---|---|---|

| 「どの塾がいいか比較したい」 「料金は?合格実績は?」 | ・塾比較サイト ・Googleマップ(MEO) ・LINE公式アカウント ・Instagram投稿 | ・友人・知人の口コミ ・学校内での評判 ・地域イベント | ・料金表 ・合格実績 ・指導方針 ・体験授業案内 |

フェーズ3:比較検討(中2後半〜中3前半)

| 行動・心理 | オンライン接点 | オフライン接点 | 必要コンテンツ |

|---|---|---|---|

| 「A塾とB塾で迷っている」 「体験授業を受けてみたい」 | ・LINE問い合わせ ・Webフォーム ・Google口コミ ・卒業生の声(SNS) | ・体験授業 ・教室見学 ・個別相談会 ・保護者面談 | ・差別化ポイント ・講師紹介 ・教室の雰囲気 ・保護者の声 |

フェーズ4:体験・申込(中3前半)

| 行動・心理 | オンライン接点 | オフライン接点 | 必要コンテンツ |

|---|---|---|---|

| 「ここなら安心して任せられる」 「入塾を決めよう」 | ・入塾申込フォーム ・LINEでの手続き案内 ・メール確認 | ・入塾手続き ・初回面談 ・学習計画作成 ・契約書類 | ・入塾の流れ ・持ち物リスト ・初回ガイド ・保護者向け説明資料 |

フェーズ5:継続・紹介(中3後半〜卒業後)

| 行動・心理 | オンライン接点 | オフライン接点 | 必要コンテンツ |

|---|---|---|---|

| 「志望校に合格できた!」 「友人にも紹介したい」 | ・合格実績の投稿 ・卒業生の声(動画/SNS) ・紹介特典のLINE配信 | ・卒業式 ・OB/OG訪問イベント ・紹介制度 ・保護者会 | ・合格体験記 ・卒業生インタビュー ・紹介制度の案内 ・感謝の声 |

チラシ・オフライン施策の詳細分析

一般的な内容となりますが、チラシの反響率と費用対効果を例にご紹介します。

- ポスティング:0.2〜0.5%(200〜500枚に1件の反応)

- 新聞折込:0.01〜0.3%(1,000〜10,000枚に1件の反応)

- クーポン付きチラシ:2.2%(実例、45枚に1件)

チラシ戦略の成功5原則は下記です。

- 商圏ターゲティング:教室から徒歩・自転車圏内(半径2km以内)を優先配布

- タイミング最適化:定期テスト後、新学期、長期休暇前が効果的

- 効果測定:QRコード、クーポンコードで反響元を追跡

- デジタル連携:チラシ→LINE/Web誘導で反響率1.5〜2倍

- クリエイティブ最適化:合格実績、講師の顔写真、口コミを掲載

特に、QRコードからWebサイトやLINE公式アカウントにユーザーを誘導する際は、配布するエリアごとにQRコードを変更することで、どこのエリアからどれくらいのクリックがあったか?が明瞭になり、次の打ち手の役立つヒントとなります。

各学習塾が、Web広告やSEO対策に躍起になっていますが、エリアマーケティングの手法として「チラシ配布からの誘導」は手薄になりがちでありです。特にGoogleの検索結果の上部に出てくるAIO(AI Overvies)やChatGPT・GeminiといったAI検索エンジンが出てきているなかで、直接「目に触れるチラシ」は逆光して有効な手段になっています。

学習塾業界のデジタルチャネル構造と顧客導線

学習塾向けのデジタルチャネルとコンテンツ戦略マトリクスをご紹介します。ただし、商圏範囲や競合の出店状況を照らし合わせる必要があるため、あくまで一例として捉えてください。

- SEO(検索エンジン最適化

- 役割:「〇〇市 塾」「〇〇中学校 塾」での検索上位獲得

- 戦術:地域名×学年×サービス内容のロングテールキーワード戦略

- MEO(Googleマップ最適化)

役割:Googleマップ検索での上位表示、口コミ管理

戦術:Googleビジネスプロフィール最適化、口コミ獲得施策 - SNS(Instagram/X)

役割:講師の人柄・教室の雰囲気を伝える、保護者とのコミュニケーション

戦術:合格実績、授業風景、生徒の声を定期投稿 - 塾ポータルサイト(塾探す、塾ナビ等)

役割:比較検討段階の保護者へのアプローチ

戦術:プロフィール充実、口コミ獲得、特典提供 - AI検索(Perplexity、Gemini等)

役割:新しい情報探索行動への対応

戦術:FAQ形式コンテンツ、Q&A形式の記事作成

MEOにおいては、Googleマップをレストラン選びのように使う保護者が増えているため注視した方が良いでしょう。

また、SEOにおいて「〜〜とは?」のような情報収集系をこぞって多くの企業が対策しがちですが、2026年以降は優先度を下げるシチュエーションでもあります。AI時代において置かれているWebサイトの状況や競合の状況によって異なりますが、AIによって普遍的な回答は代替されるため、AIで回答できないコンテンツを用意する必要があります。

競合は大手の学習塾だけではない

学習塾市場は、競合とのパイの取り合いとお伝えしてきましたが、主要学習塾だけが競合とは言えません。昔ながらの通信教育・AI学習サービスも今後はより重要になってきます。

- 進研ゼミ(ベネッセ)

- 月額料金:中学生 約7,000〜9,000円(学年により変動)

- 強み:低価格、自宅学習、赤ペン先生の添削

- 弱み:継続率の低さ、強制力の不足

- Z会(Z会グループ)

- 月額料金:中学生 約8,000〜15,000円(コースにより変動)

- 強み:難関校対策、高品質教材

- 弱み:高難度、保護者のサポート必須

- atama+(アタマプラス)

- サービス形態:塾向けAI教材(BtoB)

- 強み:AI診断による個別最適化、学習効率の向上

- 弱み:導入塾が限定的

さらに、AIによる塾の存在意義の問い直しが求められています。

背景として、AI教材の台頭により、「教える」機能の価値は相対的に低下し、自走できるのであれば「AIを先生にして独自のカリキュラムを組んでもらう」ことが今後のスタンダードになる可能性も否めないからです。

つまり、「伴走する」「モチベーションを維持する」「AIに頼り切ってしまうことによる問題解決能力のサポート」といった人間的価値にシフトが必須だと、当社は考えています。

AIを「効率化のツール」として活用し、人間は「コーチング」「地域情報」「保護者との信頼関係」で差別化。

まとめ

学習塾市場は、縮小傾向であり今後加速することが確定済みの業界。

- 少子化加速: 年間4万人(全国で約1,000教室分)の顧客が消失

- 約3社に1社が赤字: 収益性の低さが業界の構造的課題

- 2023年倒産45件: 過去20年で最多、年間200社超が市場から退出

- 上位20社で市場の66.2%: 寡占化が進み、弱者多数の構造

高校受験をメインにした学習塾であれば、「高校受験×AI個別最適化×内申・学校情報に強い地域密着塾」のようなポジショニングが必須事項となります。

成功の鍵は、「密度戦」へのシフトです。広域展開ではなく、地域内シェアの最大化。デジタル×オフラインの統合で、限られた商圏内での圧倒的な認知度を獲得することが生存戦略の核心となるでしょう。