税理士って、これからどうなるんだろう?

1〜2年、インボイス・電帳法・クラウド会計・AIと、話題が途切れません。実務としては「やることは増えた」のに、事務所側からは「忙しいわりに手応えがない」「顧問料を上げにくい」という声もよく聞きます。

実際、当社としても問い合わせの内容が「集客の相談」だったのに、話を進めていくと「運用の相談」に寄ってきている感覚があります。

そこで、公的統計と業界調査をベースに(足りない部分は推計しつつ)「2025年時点の市場の形」を整理してみました。

結論として、税理士業界は「需要は確実にありますが、同じ看板では選ばれにくくなった状態」だと当社は考えています。

税理士が「勝つために」

知っておくべき4つの背景(全国視点)

- 税理士を「変えたい」「不満がある」第1位はコミュニケーション不足

- 47.1%が税理士のコミュニケーション不足が不満を指摘

- 47.1%が税理士のコミュニケーション不足が不満を指摘

- 不満の中身は「知識がない」より、運用面に寄りがち

- 返信が遅い、いつ返ってくるか分からない等

- 価格競争は、都市部ほど起きやすい

- 月額1〜2万円帯は競争激化の価格帯。地方や専門特化では価格が維持・上昇しているケースもあり

- 記帳・申告だけでは、差別化がほぼ不可能

- クラウド会計とAIで「できること」は横並びになっている

AIは脅威というより、単なる記帳代行屋を淘汰するイメージであり、そもそも顧客は「税務」ではなく「安心と判断材料」を買っている背景が調査結果で分かっています。ただし、これらは「不安を煽るため」ではなく、これからの事務所経営を考えるための材料整理として読んでいただければと思います。

なお、税理士の集客は、紹介=成約率/SEO=安定供給/YouTube・SNS=指名づくり/LINE=追客の4つを役割分担して設計するのが最適です。以降で、市場データとあわせて「なぜこれが効くのか」を整理します。

”勝ち筋”は見えていますか?

Question 1/5

Q1.

競合と自社の「差分」や「立ち位置」を、

毎月定量的に把握できていますか?

本レポートで使用したグラフ・チャートは、上記公的統計および業界調査データをもとに作成しており、一部の推定値・概算値は、複数データソースを組み合わせて算出しています。最新データの詳細は、各出典元の公式サイトをご確認ください。

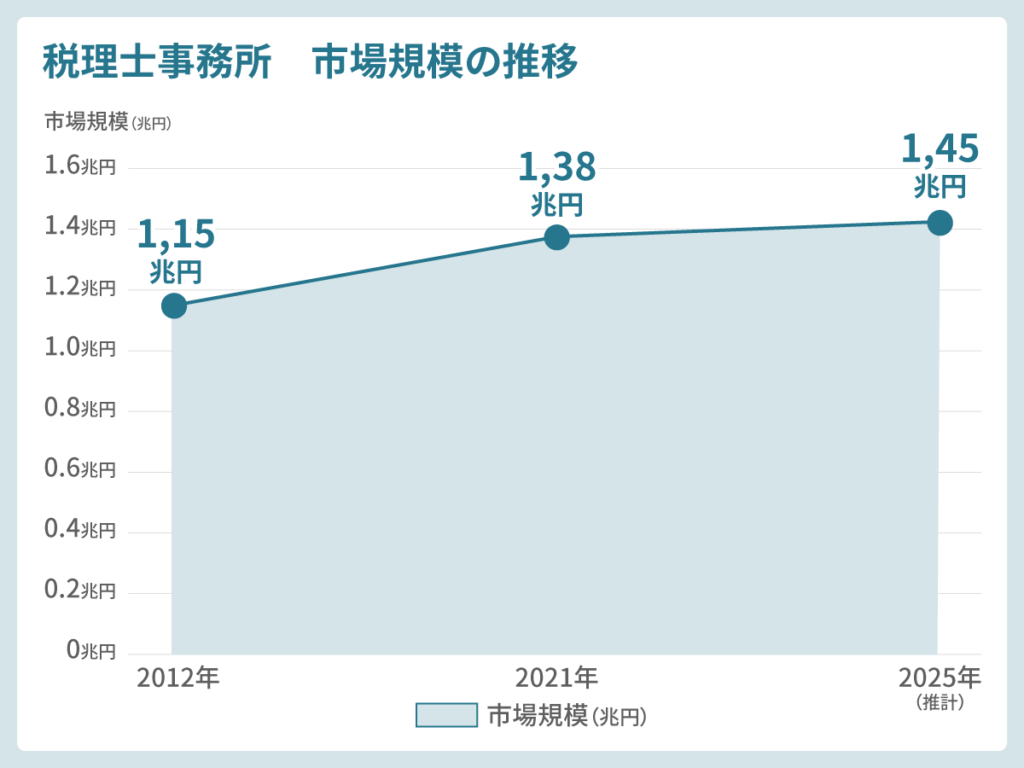

税理士の市場規模の推移は?

まず押さえたいのは、「税理士市場」の定義で数字がズレることです。

よく見かける1.9兆円は、会計事務所やコンサル領域まで広く含むケースが多いため、ここでは、産業分類7242「税理士事務所」を基準にして「税理士事務所としての売上規模」に寄せて見ます(2021年時点で約1.38兆円)。なお、2025年は、直近の推移を単純に当てた概算(推計)です。

| 年度 | 市場規模 | データソース |

|---|---|---|

| 2012年 | 約1.15兆円 | 経済センサス |

| 2021年 | 約1.38兆円 | 経済センサス |

| 2025年 | 約1.4〜1.5兆円 | トレンド推計 |

この違いを理解せずに「市場が大きいから安心」と考えてしまうと、実際の競争環境を見誤ることになります。本レポートでは、産業分類7242「税理士事務所」を基準にして、できるだけ実態に近い市場構造を整理していきます。

出典(一次):経済センサス(e-Stat、総務省)

出典(解説):伊藤塾コラム「税理士事務所・会計事務所の平均年商は?」

優良顧客と出会う「Web戦略」は見えていますか?

Question 1/5

Q1.

競合と自社の「差分」や「立ち位置」を、

毎月定量的に把握できていますか?

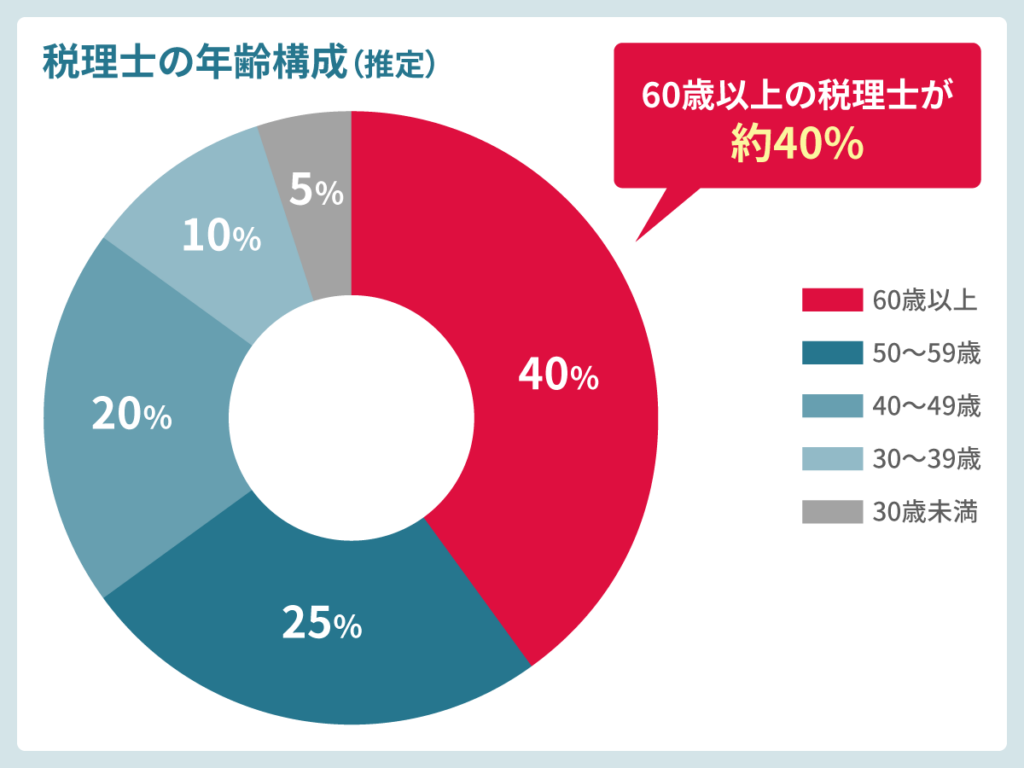

税理士業界の高齢化は進んでいますか?

実は60歳以上の税理士が約40%占めている実態があり、高齢化が進んでいると言えます。

さらに税理士の業務は、大きく分けて「法人向け(BtoB)」「個人事業主向け」「相続・資産税」の3つに分かれます。

| セグメント | 市場シェア | 主な業務内容 | 顧問料レンジ |

|---|---|---|---|

| 法人(BtoB) | 約70〜75% | 月次顧問 決算・申告 記帳代行 経営助言 | 月額2〜5万円(年商5000万以下) 月額5〜15万円(年商1億超) |

| 個人事業主 | 約15〜20% | 確定申告 記帳指導 消費税申告 | 年間10〜30万円 |

| 相続・資産税 | 約10〜15% | 相続税申告 生前対策 事業承継 | 遺産総額の0.5〜1.5% (例: 1億円で50〜150万円) |

「法人は継続と運用」、「相続は一発勝負の品質と紹介連鎖」になりやすいので、どこを主戦場にするかで、集客も人員配置もまるごと変わります。

地域別の競争構造

まず税理士市場は、地域によって競争環境が大きく異なっています。都市部では低価格競争が激化し、地方では比較的穏やかな競合環境が続いています。

同じ「税理士」という看板でも、立地によって競争環境が大きく変わるということですね。

| 地域区分 | 競争環境 | 顧問料相場 | 特徴 |

|---|---|---|---|

| 東京23区・ 大阪市 | 激戦 | 月額1〜2万円(小規模法人) 低価格競争激化 | オンライン税理士・大手事務所の価格攻勢 差別化必須 |

| 地方都市 | 中程度 | 月額2〜3万円(小規模法人) 適正価格維持 | 地域密着型 紹介ネットワークが強い |

| 郡部・町村 | 緩やか | 月額2.5〜4万円(小規模法人) 高単価維持可能 | 税理士数が少ない 長期的な顧問関係が一般的 |

都市部では、オンライン完結型の税理士や大手事務所が価格を下げてシェアを取りに来るため、「とりあえず記帳と申告をやります」という姿勢では、どうしても価格競争に巻き込まれます。

一方、地方では紹介ネットワークが強く、長期的な関係性が重視されるため、価格よりも信頼が優先される傾向があります。そのため、地域戦略の最適化としては、下記2点が挙げられます。

- 都市部戦略

- 低価格競争を避け、専門特化(相続・創業融資・国際税務)またはオンライン完結型で差別化。SEO/MEO強化が必須。

- 地方戦略

- 地域密着・紹介ネットワーク強化。金融機関・商工会議所との連携で高単価案件を獲得。

マクロトレンド分析

次に、税理士そのものの数や年齢、性別を見ていきましょう。

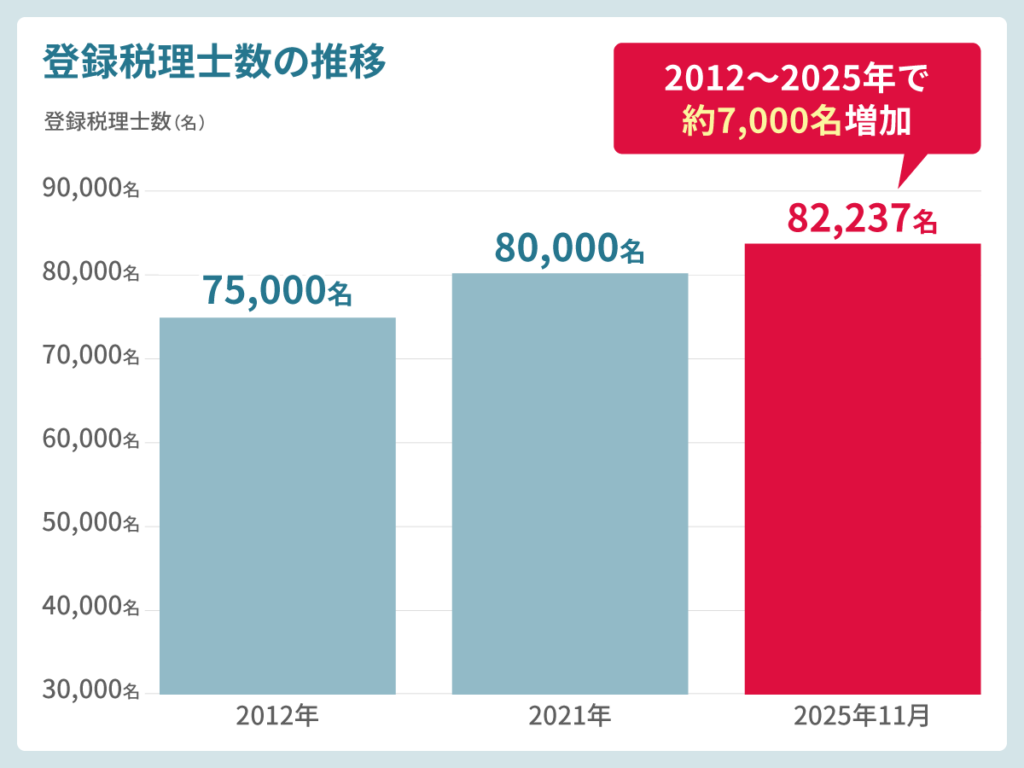

登録税理士数の推移

税理士は、2012〜2025年で約7,000名増加(+9.3%)しています。市場規模の伸び(+約15〜20%)を下回る増加率のため、1人当たり売上は微増傾向にありますが、都市部では競争激化が進んでいます。

| 年度 | 登録税理士数 |

|---|---|

| 2012年 | 約75,000名 |

| 2021年 | 約80,000名 |

| 2025年11月 | 82,237名 |

この約7,000名の増加(+9.3%)という数字だけを見ると、「そこまで増えていないのでは?」と感じるかもしれません。

ただし、市場規模の伸び(+約15〜20%)を下回る増加率であるため、数だけ見ると増加は緩やかです。

市場規模の伸びと単純比較すると「1人あたり売上は増えそう」に見えますが、実務の体感としては、都市部の競争と地方の安定が同時に進んでいて、平均値だけでは説明しきれません。

税理士の年齢・性別構成

税理士の年齢・性別構成(日税連データベース)では下記の通りです。

- 60歳以上:約40%(高齢化が顕著)

- 50〜59歳:約25%

- 40〜49歳:約20%

- 30〜39歳:約10%

- 30歳未満:約5%

- 女性比率:15.6%(2020年代前半データ、年々増加傾向)

60歳以上の税理士がが約40%を占めるため、今後10年間で大量の税理士が引退することが想定されます。顧客の引き継ぎ(M&A)や事業承継が業界の重要テーマになるので、若手税理士にとっては顧客獲得の大きなチャンスがあります。

ただし、そのまま閉業というわけではなく、実際は「登録は残したまま縮小運営」もあるので、一気に消えるというより新規を受けない税理士事務所が増えると見る方が実感に近いかもしれません。

また、女性税理士の比率が15.6%と、まだ少数派ではありますが、年々増加傾向にあります。特に相続案件や個人事業主の対応では、女性税理士を指名するケースも増えており、今後さらに活躍の場が広がることが予想されます。

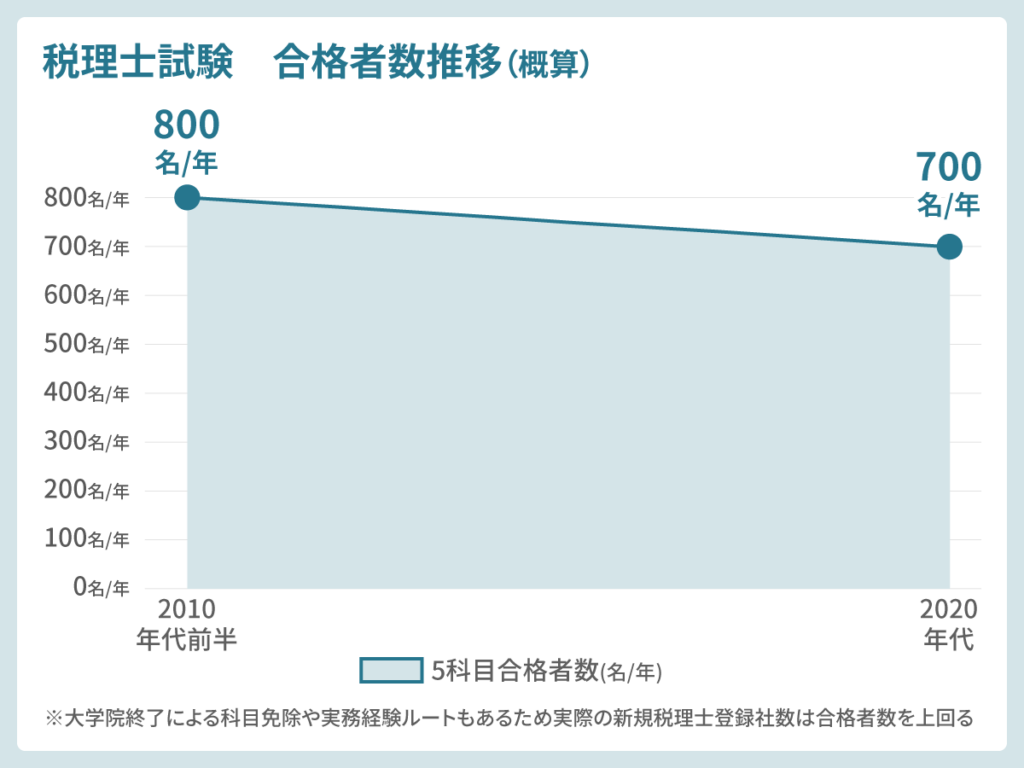

税理士試験の合格者数推移

| 年度 | 5科目合格者数 | トレンド |

|---|---|---|

| 2010年代前半 | 約700〜900名/年 | 安定 |

| 2020年代 | 約600〜800名/年 | 微減傾向 |

大学院修了による科目免除や実務経験ルートもあるため、実際の新規税理士登録者数は合格者数を上回ります。

出典: 国税庁「税理士試験情報」

AIの影響と税理士の価値

市場規模、税理士数、年齢構成といった「数字」を見てきましたが、税理士業界にとって最も大きな変化要因は、やはり「AI」と「クラウド会計」です。

「AIに税理士業務が全て奪われるか?」という問いは少し雑であり、実際は顧客が何にお金を払うかが変わるという話だと当社は見ています。

この点を整理しておかないと、戦略の立てようがありません。

AI代替可能性の予測

日本の税理士業界におけるAI影響の実態としては、下記3点が挙げられます。

- 業務負荷の増加が激しい

- LayerX調査によると、インボイス制度・電帳法開始後、税理士・会計士の業務負担は平均約1.4倍に増加

- システム導入率によって85.4%が何らかのシステムを導入済み(クラウド会計、RPA、AI-OCRなど)

- PwC調査では、ChatGPT等のAIツール活用で業務処理速度が最大40%向上

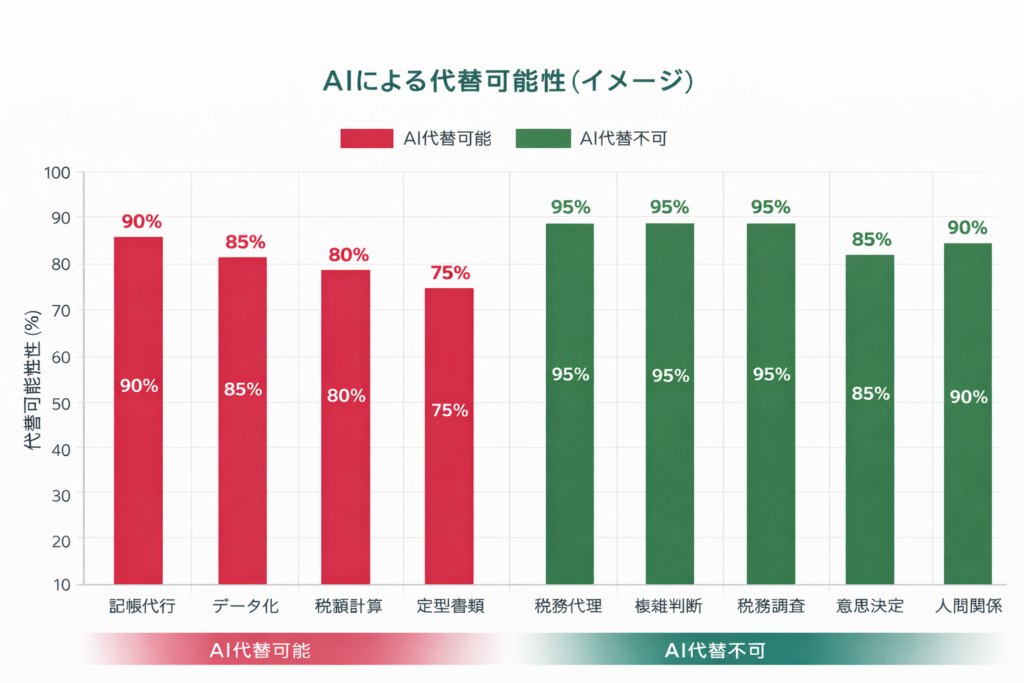

AIで代替可能な業務 vs 代替不可能な業務

AIで代替可能な業務は、主に定型・ルーチン業務です。

一方、AIで代替不可能な業務は、事象によって判断が難しくなる高度な判断とスキル、そして対人業務です。

AIで代替可能な業務

- 記帳代行(仕訳入力、銀行データ連携)

- 請求書・領収書のデータ化(AI-OCR)

- 簡易な税額計算(消費税、源泉徴収)

- 定型書類の作成(給与明細、年末調整書類)

- 法令・通達の検索(判例・過去事例の参照)

代替が難しい業務

- 税務代理

- 税理士法で税理士の独占業務。税務署への申告代理、税務調査対応

- 複雑な税務判断

- グレーゾーンの解釈、過去判例との照合、リスク評価

- 税務調査対応

- 税務署との交渉、主張の組み立て、顧客の代弁

- 意思決定支援

- 節税戦略の提案、資金繰り相談、投資判断のアドバイス

- 業界知見の提供

- 同業他社の経営指標、補助金情報、業界トレンド

- 人間関係・信頼構築

- 経営者の悩み相談、長期的な信頼関係、精神的サポート

この表を見て分かる通り、「記帳代行」や「簡易な税額計算」といった定型業務は、ほぼ確実にAIに置き換わっていくと考えるべきです。

一方で、「税務調査対応」「複雑な税務判断」「意思決定支援」といった、状況に応じた判断が必要な業務は、AIには難しいというのが現時点での結論です。

ただし、ここで注意すべきなのは、「AIにできないから安泰」ではなく、「AIにできない部分を、ちゃんと顧客に伝えられているか」という点です。記帳代行しかやっていないのに、AIとの違いを説明できない税理士は、顧客から見れば「AIでいいじゃん」という判断になってしまいます。

AIを超える税理士の5つの価値

AIを超える税理士の価値は意外とはっきりしていて、税理士の経験とリスク保証、弁護士や中小企業診断士との連携が活きてきます。

- 意思決定サポート

- 節税対策、資金繰り計画、投資判断など、経営の意思決定において「どの選択肢がベストか」を助言。AIは選択肢を提示できても、最終判断はできない。

- 交渉力

- 税務署との交渉、金融機関への説明、取引先との条件交渉など、利害調整が必要な場面で税理士の交渉力が発揮される。AIには交渉能力がない。

- リスク保証

- 税務調査時の代理、申告ミスの防止、税務リスクの事前回避など、「何かあったときの保険」としての価値。顧客は安心感を求めている。

- 業界知見

- 同業他社の経営指標、補助金・助成金情報、業界特有の税務処理など、汎用AIには持ち得ない専門知識。特に業種特化型税理士は強い。(ただし、それすらAIに代替される可能性あり)

- 人間関係

- 経営者の悩み相談、長期的な信頼関係、精神的サポートなど、「AIにできない」より「顧客がここにお金を払う」が本質です。

この5つの価値は、言い換えれば「顧客が税理士に求めているもの」そのものです。

実際、顧客満足度調査を見ても、「記帳が正確」よりも「いつでも相談できる」「経営の話ができる」といった項目の方が、満足度への影響が大きいことが分かっています。つまり、税理士の価値は、税務以上に「安心」と「判断材料」の提供にあるわけです。

AIで自動化できる業務記(帳・データ入力)は積極的にAI化し、浮いた時間を「AIにできない高付加価値業務」に集中投下することが重要になってきます。

- 顧客との対面ミーティング時間を増やす

- 経営コンサルティング、資金繰り相談に特化する

- 税務調査対応、複雑案件に注力する

- 業界特化・専門特化でAIが持ち得ない知見を蓄積する

これらが、これからの税理士のスタンダードになっていくはずです。

顧客セグメント分析

ここまで、市場全体の構造やAIの影響を見てきましたが、実際に事務所経営を考えるとき、「どの顧客層をターゲットにするか」という視点が欠かせません。

税理士の顧客は、大きく分けて「法人」「個人事業主」「相続」の3つに分かれますが、それぞれで求められるサービス、料金相場、獲得方法、そして継続率(LTV)が全く異なります。

たとえば、年商3,000万円の法人と、売上500万円の個人事業主では、顧問料が5倍以上違うこともあります。また、相続案件は1回限りの取引ですが、紹介連鎖が強く、1件の対応が次の案件につながりやすいという特徴があります。

つまり、「誰をメイン顧客にするか」で、事務所の収益構造も、マーケティング戦略も、業務オペレーションも全て変わります。

- 集客(SEOなのか紹介なのか)

- 体制(記帳スタッフを厚くするのか、面談を増やすのか)

- 料金(単価の上げ方)

以下、法人・個人・新規創業・乗換といったセグメント別に、具体的な特性と戦略を整理していきます。

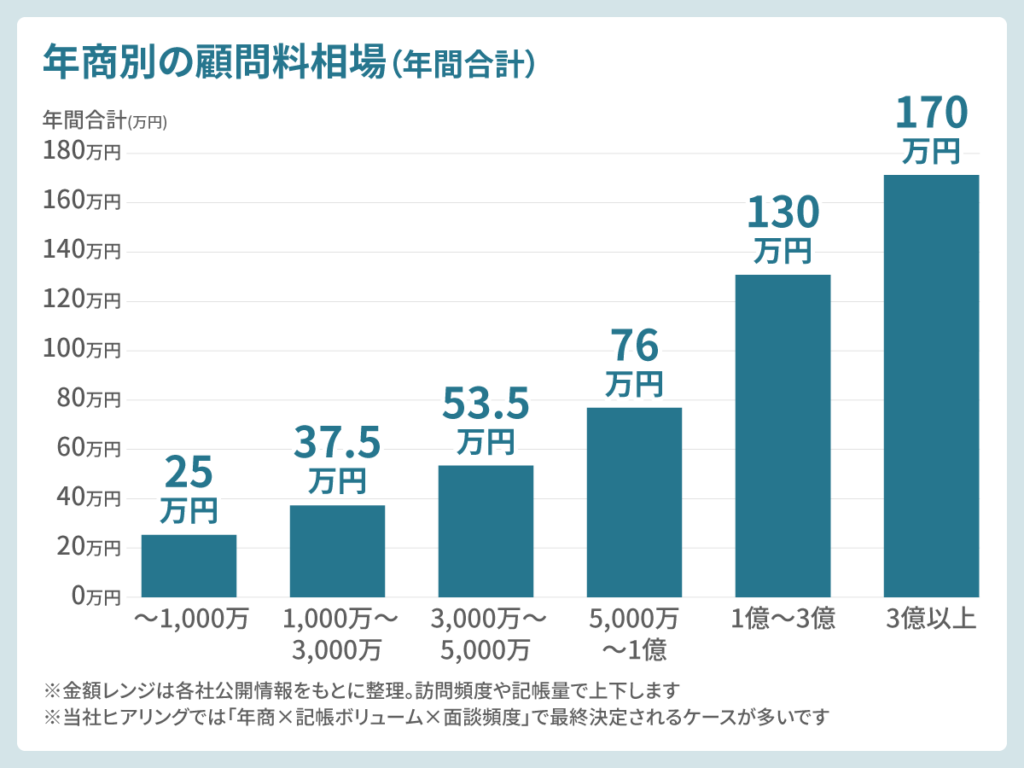

法人顧客のセグメント(年商別)

| 年商レンジ | 月額顧問料相場 | 決算料 | 年間合計 | 主なニーズ |

|---|---|---|---|---|

| 〜1,000万円 | 1〜1.5万円 | 10万円 | 22〜28万円 | 記帳代行、確定申告 |

| 1,000万〜3,000万円 | 1.5〜2.5万円 | 12〜15万円 | 30〜45万円 | 月次試算表、節税相談 |

| 3,000万〜5,000万円 | 2.5〜3.5万円 | 15〜20万円 | 45〜62万円 | 資金繰り管理、経営助言 |

| 5,000万〜1億円 | 3.5〜5万円 | 20〜30万円 | 62〜90万円 | 経営計画、金融機関対応 |

| 1億〜3億円 | 5〜10万円 | 30〜50万円 | 90〜170万円 | 税務戦略、組織再編 |

| 3億円以上 | 10万円〜 | 50万円〜 | 170万円〜 | 国際税務、M&A支援 |

※金額レンジは各社公開情報をもとに整理。訪問頻度や記帳量で上下します。

※当社ヒアリングでは「年商×記帳ボリューム×面談頻度」で最終決定されるケースが多いです。

個人顧客のセグメント(資産・所得別)

| 顧客分類 | 年間売上/資産レンジ | 料金相場 | 主なニーズ |

|---|---|---|---|

| 個人事業主(小規模) | 売上500万円以下 | 年間7〜8万円 | 確定申告(白色・青色) |

| 個人事業主(中規模) | 売上500万〜1,000万円 | 年間10〜15万円 | 青色申告、記帳指導 |

| 個人事業主(大規模) | 売上1,000万円以上 | 年間15〜30万円+月次顧問 | 消費税申告、法人化検討 |

| 相続税申告(一般) | 遺産総額5,000万〜1億円 | 50〜100万円 | 相続税申告、遺産分割 |

| 相続税申告(富裕層) | 遺産総額1億円以上 | 100万円〜(総額の0.5〜1.5%) | 相続税申告、生前対策、事業承継 |

※金額レンジは各社公開情報をもとに整理。訪問頻度や記帳量で上下します。

※当社ヒアリングでは「年商×記帳ボリューム×面談頻度」で最終決定されるケースが多いです。

新規 vs 乗換顧客の特性

当然と言えば当然ですが、既存税理士からの乗換については、新規獲得と比べると「設計次第で」再現性を高めやすい側面があります。

新規創業

- 特徴:初めて税理士と契約、知識ゼロ

- ニーズ:会社設立支援、創業融資、補助金申請

- 料金感度:高い(資金が限られる)

- 獲得コスト:中〜高(SEO・広告・紹介)

- LTV:中〜高(成長すれば長期契約)

乗換(既存税理士から)

- 特徴:現税理士への不満あり

- ニーズ:コミュニケーション改善、経営助言、節税提案

- 料金感度:中(品質重視)

- 獲得コスト:低〜中(不満が明確なため成約率高)

- LTV:高(不満解決すれば長期契約)

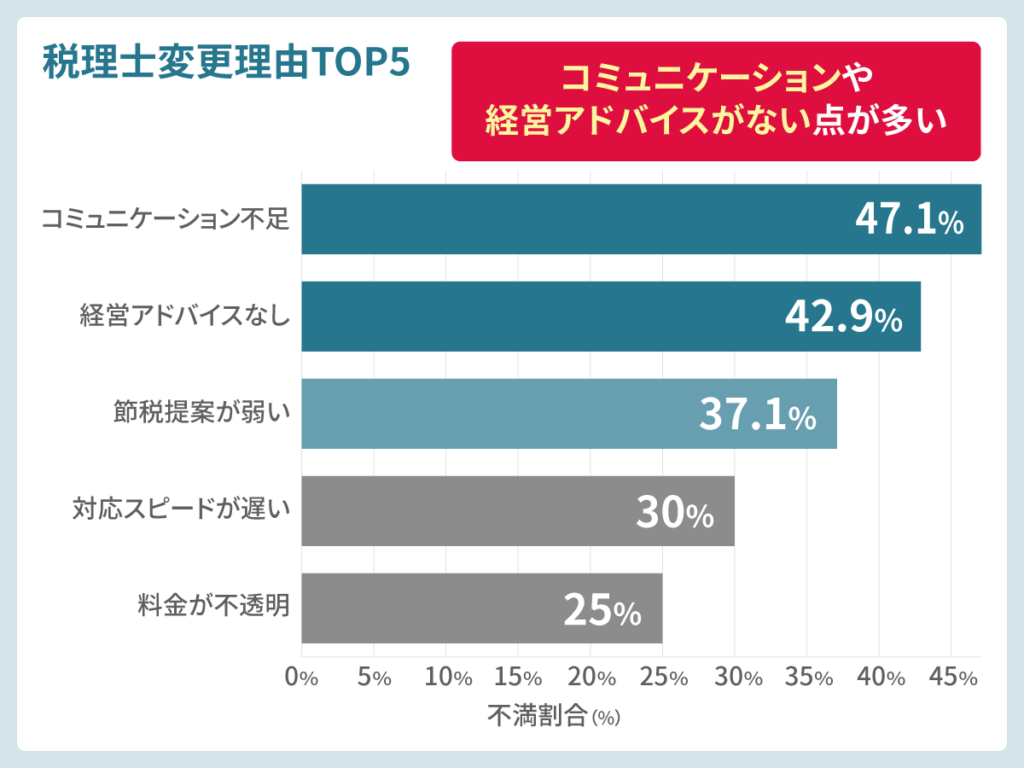

飲食店経営者調査では、29.3%が税理士を変更した経験があり、その不満理由は「コミュニケーション不足(47.1%)」「経営助言の不足(42.9%)」「節税提案の少なさ(37.1%)」 と、比較的明確に言語化されています。

こうした不満点を事前に整理し、「引継ぎ対応」「対応スピード」「提案範囲」を明示した乗換プランを提示することで、比較検討段階での不安を下げ、結果として成約に直結する可能性があります。

なお例外として、前税理士との関係性が強い(親族・同級生・長年の付き合い等)場合は、サービス品質よりも感情的な理由で契約が継続されるケースも一定数存在します。

ただし、飲食業界の調査結果のため、他業種にそのまま一般化はできないためあくまで参考程度に留めてください。

出典:飲食店ドットコム 税理士利用調査(シンクロ・フード)

https://www.mapion.co.jp/news/release/000000674.000001049-all

顧問税理士を変更するタイミングは?

新規創業の顧客を獲得するのも重要ですが、実は「乗換市場」の方が成約率が高く、LTV(顧客生涯価値)も高いという特徴があります。なぜなら、現税理士への不満が明確なため、その不満さえ解決できれば、すぐに契約に至るからです。

実際の調査データを見ると、顧客の不満は「節税できない」「税務知識が足りない」といった専門性の問題ではなく、「連絡が遅い」「説明が不十分」「経営の話をしてくれない」といったオペレーション上の問題に集中しています。

ところが、多くの税理士事務所は「専門知識を磨けば選ばれる」と考えてしまい、顧客が本当に不満を感じているポイントを見落としています。

顧客が税理士を変更する理由TOP5

第三者調査機関による飲食店経営者調査によると、飲食店経営者の約3割が税理士を変更しており、その理由は明確であり5つ存在します。

| 順位 | 変更理由 | 割合 | 具体的な不満内容 |

|---|---|---|---|

| 1位 | コミュニケーション不足 | 47.1% | 返信が遅い、説明が不十分、連絡が取りにくい |

| 2位 | 経営アドバイスがない | 42.9% | 記帳代行のみ、戦略提案なし、業界知見が弱い |

| 3位 | 節税提案が弱い | 37.1% | 事後報告のみ、事前相談なし、提案が受動的 |

| 4位 | 対応スピードが遅い | 推定30%前後 | 決算直前、資金繰り緊急時の対応が遅い |

| 5位 | 料金が不透明 | 推定25%前後 | 追加料金が突然発生、見積もりが不明確 |

この調査結果を見て、まず驚くのは、「節税できない」ではなく「コミュニケーション不足」が不満の1位という点ではないでしょうか。

多くの税理士は「専門知識で勝負する」と考えがちですが、実際に顧客が不満を感じているのは、「コミュニケーション」や「レスポンス」といった、オペレーション寄りの部分です。

言い換えれば、税務の専門性を磨く前に、まず「ちゃんと連絡を返す」「ちゃんと説明する」「ちゃんと経営の話をする」ができていないと、『どれだけ知識があっても選ばれない』ということです。

逆に言えば、この5つの不満をちゃんと解決できる税理士事務所は、それだけで乗換市場で圧倒的に有利になるはずです。

出典:飲食店経営者向け調査(第三者調査機関実施。日税連が直接実施した調査ではなく、業界団体・民間調査会社によるデータを参照)

不満を解決するオペレーション設計

内容別に解決策を整理していきます。

【不満1】

コミュニケーション不足

- 問題の本質:顧客は「返事が遅い」こと自体よりも、「今どういう状況なのか分からない」ことに強い不安を感じています。

- 解決策:

- 24時間以内の初回返信を明文化(契約書・Webサイトに明記)

- 緊急案件は2時間以内に一報(自動返信でも可)

- 月1回の定例MTGを必須化(対面またはZoom)

- チャットツール(ChatworkやSlack)で常時連絡可能にする

【期待効果(目安)】

対人であるが故に、コミュニケーションが煩雑になってしまいますが、日々意識していれば、「連絡が取れない」という理由での不満・解約は、かなりの確率で防げます。

【不満2】

経営アドバイスがない

- 問題の本質:事業者側は「節税の裏ワザ」よりも、自分の会社の数字をちゃんと見てくれているかを見ています。

- 解決策:

- 月次経営レポート: 前月比・前年比分析、損益分岐点、キャッシュフロー推移

- 四半期経営会議:業界動向、同業他社比較、改善提案

- 年次経営計画:売上目標、利益計画、投資計画の策定支援

- 業界ベンチマークデータの提供(同業他社の平均値)

【期待効果(目安)】

当社が税理士事務所・事業者双方から話を聞く中で、特に多いのがこの不満です。積極的なアナウンスをすることで、「この税理士は、数字の先まで考えてくれている」という評価につながり、顧問料の納得感・継続率が明確に変わります。

【不満3】

節税提案が弱い

- 問題の本質:顧客は「気づいたら税金が高かった」という事後対応に不満を感じている。

- 解決策

- 上期(6月):期末着地予測、節税対策の提案(設備投資、役員報酬見直し)

- 下期(12月):決算前の最終シミュレーション、駆け込み節税策

- 毎月の試算表提出時に「今期の着地予測」を記載

- 税制改正情報を四半期ごとに共有(メールマガジン)

【期待効果(目安)】

顧客満足度が向上し、解約率が低減する可能性があります。具体的な数値は事務所の現状や実施内容により変わります。

【不満4】

対応スピードが遅い

- 問題の本質:資金繰り危機や税務調査など、緊急時に連絡がつかない「焦り」と「不安」が常態化している。

- 解決策

- 緊急連絡先を設定(携帯電話、LINE、チャット)

- 緊急案件の定義を明確化(資金ショート、税務調査通知、金融機関対応)

- 緊急時は2時間以内に初動対応

- 繁忙期(2〜3月)でも緊急案件は優先対応

【期待効果(目安)】

顧客信頼度が大幅に向上し、紹介率が増加する可能性があります。具体的な数値は事務所の現状や実施内容により変わります。

【不満5】

料金が不透明

- 問題の本質:「こんなに追加料金がかかるとは思わなかった」というトラブルが多々発生している。

- 解決策

- 料金表をWebサイトに完全公開(月額顧問料、決算料、オプション料金)

- 契約前に「年間総額見積もり」を提示

- 追加料金が発生する条件を明記(年末調整、法定調書、税務調査対応)

- 請求書に内訳を詳細記載(何の業務でいくらか)

【期待効果(目安)】

契約成約率が向上し、料金トラブルが大幅に減少する可能性があります。具体的な数値は事務所の現状や実施内容により変わります。

正直、当社がお話を伺った税理士事務所のお話を伺うと、『コミュニケーション不足』と『経営アドバイスがない』点が多いです。これは発注側(事業者側)の視点でいうと

事業者側から相談しなくても決算書を見てるのだから、◯◯という補助金や税制優遇が適用できそうです!という積極的なアプローチが欲しいのに、聞かないと教えてくれない

という、ある種「お役所仕事」になっている税理士事務所は非常に多い印象です。

3つの主軸サービスで顧客ライフステージをカバーする戦略

市場の構造や顧客の不満を見てきましたが、実際に事務所経営を考えるとき、最も重要なのは「どのサービスを主軸にするか」です。

- すべての顧客に対応しようとすると、結局「何でも屋」になってしまい、差別化ができません。

- 一方で、極端に専門特化しすぎると、市場が小さくなりすぎて新規顧客の獲得が難しくなります。

そこで、顧客の事業ステージ全体をカバーできる「3つの主軸サービス」に絞り込むのが、現実的な戦略になります。

日税連の調査では、税理士の顧問先は法人が約70%、個人が約30%を占めており、税理士関与割合では法人税が89.1%、相続税が85.0%と高い数値を示しています。これらのデータから、税理士業務の中核は以下の3分野に集約されていることが分かります。

- 税理士変更支援

- 創業融資支援

- 相続支援

税理士変更支援

| ターゲット | 提供内容 | 料金 | 期待効果 |

|---|---|---|---|

| 現税理士に不満がある法人・個人事業主 | ・前税理士からの引継ぎ無料サポート(データ移行、過去3期分のレビュー) ・現状分析レポート(前税理士との差額、改善ポイント) ・レスポンスSLA保証(24時間以内の返信) 月次経営レポート標準装備 ・初年度の決算料20%割引 | 年商3,000万円の法人で年間45万円(月額3万円+決算料15万円) | ・「そこが不満だった」という点を先に解消でき、成約率向上が期待できる ・結果として、集客効率化が見込まれる |

創業融資支援

年間の開業法人数は約13万社、うち融資利用は約40%と推定できます。

| ターゲット | 提供内容 | 料金 | 期待効果 |

|---|---|---|---|

| これから創業する個人、創業1年目の法人 | ・会社設立サポート(定款作成、登記代行) ・創業融資支援(事業計画書作成、日本政策金融公庫への同行) ・補助金申請支援(小規模事業者持続化補助金、IT導入補助金) ・初年度の月次顧問(記帳指導、経営相談) ・初年度決算まで一括サポート | 例)創業融資額の3〜4% | ・創業市場でのシェア拡大 ・顧客LTV増加 |

相続支援

相続税申告件数は年間約13万件、税理士報酬市場は約1,000億円規模と推定できます。

一回限りの取引だが、紹介連鎖が強い特徴があります。(相続経験者が親族・友人に紹介)

| ターゲット | 提供内容 | 料金 | 期待効果 |

|---|---|---|---|

| 相続税申告が必要な遺族(遺産総額5,000万円以上) | ・相続税申告(財産評価、申告書作成、税務署提出) 遺産分割協議サポート(税理士視点での最適分割提案) ・準確定申告(被相続人の所得税申告) ・相続税の納税資金対策(延納・物納検討) ・二次相続シミュレーション(次の相続での税負担予測) | 例)遺産総額の0.5〜1.5%(1億円で50〜150万円) | ・相続市場での受注率向上 ・紹介による次案件獲得率向上 |

この3つのサービスは、それぞれ顧客のライフステージに対応しています。

- 創業融資支援:事業を始めるタイミング

- 税理士変更支援:事業が軌道に乗り、今の税理士に不満が出てきたタイミング

- 相続支援:事業承継や資産承継のタイミング

この3つを組み合わせることで、新規創業から乗換、そして相続まで、顧客の人生を通じて関われる事務所になります。また、相続案件は紹介連鎖が強いため、一件の対応が次の案件につながりやすいという特徴もあります。

顧問料相場と価格戦略

年商レンジによって月額顧問料は変動しますが、市場の相場は下記の通りです。

| 年商レンジ | 月額顧問料 | 訪問頻度 | 決算料 | 年間合計 |

|---|---|---|---|---|

| 〜1,000万円 | 1〜1.5万円 | 年1回 | 10万円 | 22〜28万円 |

| 1,000万〜3,000万円 | 1.5〜2.5万円 | 年4回 | 12〜15万円 | 30〜45万円 |

| 3,000万〜5,000万円 | 2.5〜3.5万円 | 年6回 | 15〜20万円 | 45〜62万円 |

| 5,000万〜1億円 | 3.5〜5万円 | 月1回 | 20〜30万円 | 62〜90万円 |

| 1億〜3億円 | 5〜10万円 | 月1回 | 30〜50万円 | 90〜170万円 |

| 3億円以上 | 10万円〜 | 月1回以上 | 50万円〜 | 170万円〜 |

追加料金が発生する業務

顧客の約25%が「追加料金が不透明」という不満を抱えています。事前に明示することで、トラブルの90%は防げます。

| 業務内容 | 料金相場 | 備考 |

|---|---|---|

| 年末調整 | 1〜3万円(基本)+従業員1人あたり2,000〜3,000円 | 従業員数による変動大 |

| 法定調書作成 | 1〜2万円 | 年末調整とセットの場合が多い |

| 給与計算代行 | 月額1〜3万円+従業員1人あたり1,000〜2,000円 | 社労士との連携が理想 |

| 税務調査対応 | 日当3〜5万円×調査日数+成功報酬 | 別途契約が一般的 |

| 相続税申告 | 遺産総額の0.5〜1.5% | 別業務として切り分け |

| 事業承継コンサル | 50万円〜(プロジェクト単位) | 高度専門サービス |

料金トラブルを防ぐ5つのルールは下記の通り。

- Webサイトに料金表を完全公開

- 月額顧問料、決算料、オプション料金を明記

- 契約前に年間総額見積もりを提示

- 「年末調整や法定調書を含めて年間○○万円」と明示

- 追加料金発生条件を契約書に明記

- 「従業員が10名を超えた場合」など具体的に

- 請求書に業務内訳を詳細記載

- 「何の業務でいくら」を明確に

- 年1回の料金レビューMTG

- 顧客と一緒に「今年の料金が妥当か」を確認

どれに至っても、透明性と実務内容の質が重要になってきます。

業種特化専門の税理士に振り切る方向性も検討

あれもこれもできます!は柔軟性があるようで、時に何でも屋になってしまいがちです。もし、集客に悩んでいる場合は、得意な業界に絞って集客することも検討すると良いでしょう。

飲食業特化

- 市場:飲食店約60万店(帝国データバンク)

- 強み:原価率管理、メニュー別採算分析、多店舗展開支援

- 単価:月額3〜5万円

医療・クリニック特化

- 市場:クリニック約10万件(厚労省)

- 強み:医療法人設立、MS法人活用、診療報酬最適化

- 単価:月額10〜20万円(高単価)

IT・スタートアップ特化

- 市場:IT企業約4万社(経済産業省)

- 強み:ストックオプション、資金調達、M&A支援

- 単価:月額5〜15万円

不動産特化

- 市場:不動産業約33万事業所(総務省)

- 強み:不動産取得税、消費税還付、相続対策

- 単価:月額5〜10万円

ただし、さらにパイが狭くなるので特化しつつ露出を高めていく必要があります。

税理士の「個」としての認知を高める戦略設計も同時並行で検討

チャンネル登録者140万人超の人気税理士YouTubeerの「脱・税理士スガワラくん」こと菅原由一さんは、まさに「税理士の「個」としての認知度は圧倒的です。税理士であれば、耳にする機会も多くなり注目していることでしょう。

手法を真似ることもアリですが、業界特化でいく場合は業界ならではの「あるある話」と「解決策」を訴求することでファンを増やしていきやすいです。

税理士界隈では、発信する内容に賛否両論ありますが、きちんと「個」を出して露出しブランディング醸成をしている点では群を抜いているのでぜひ参考にしましょう。

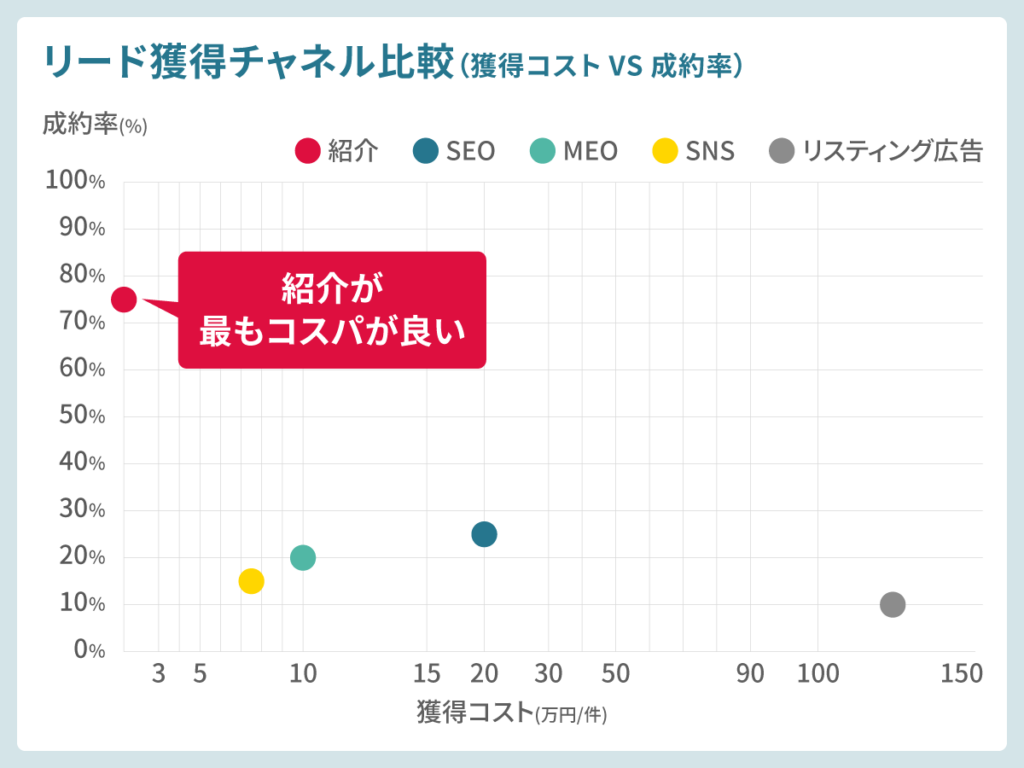

リード獲得チャネル分析

実感されている通り、税理士のマーケティング戦略で最もコスパが良いのは「紹介」です。

「紹介」が最もコスパの良い販路であることはどこの業界でも同じですが、税理士を含めた士業ほど紹介(指名集客)が最強である業種もそうそうないでしょう。

| チャネル | 成約率 | 獲得コスト/件 | 獲得期間 | 再現性 |

|---|---|---|---|---|

| 紹介 | 70〜80% | 0〜5万円 | 即時〜1ヶ月 | 低(属人的) |

| SEO | 20〜30% | 10〜30万円/月 | 6〜12ヶ月 | 高(資産化) |

| MEO | 15〜25% | 5〜15万円/月 | 3〜6ヶ月 | 高(資産化) |

| SNS | 10〜20% | 5〜10万円/月 | 継続運用 | 中(継続必須) |

| リスティング広告 | 5〜15% | 5〜20万円/件 | 即時 | 中(予算次第) |

| ポータルサイト | 10〜15% | 3〜10万円/月 | 即時 | 中(掲載料) |

統合型デジタルマーケティングの設計において、大まかに下記で設計すると「大きくは外さない」はずです。(ただし、商圏エリアや競合によって変動するのであくまで参考程度にしてください)

- ステップ1: 認知拡大

- MEO→Googleマップで星4.5以上、口コミ20件以上

- SEO→「地域名(または業界名) 税理士」でトップ3入り

- SNS→Instagram/X(旧Twitter)で週3投稿、税務ノウハウ発信

- ステップ2:信頼構築

- LINE→月1回、税制改正・補助金情報を配信、診断コンテンツを配信

- コンテンツマーケティング→ブログ月◯本と本数ではなく、顧客の悩みに応える記事に絞る

- 動画コンテンツ→YouTube「よくある質問」シリーズに特化

- メールマガジン→月1回、税制改正・補助金情報を配信

- ステップ3: 問い合わせ促進

- LP(ランディングページ)→融資、乗り換え、相続等サービス毎に品質向上に努める

- CTA(行動喚起)→「無料相談」「料金シミュレーション」

- チャットボット→HP上で24時間対応可能

- ステップ4: 成約・継続

- CRM(顧客管理)→問い合わせ〜契約〜継続のデータ一元管理

- 顧客満足度調査→年2回、NPS(推奨度)を測定

- 紹介依頼→満足度の高い顧客に紹介カード配布

ユーザーが各心理状況に合わせて接点をもつチャネルとカスタマージャーニー例もご紹介します。

| 段階 | 顧客の心理状態 | 情報収集チャネル | 税理士側の施策 |

|---|---|---|---|

| 1. 認知 | 「税理士が必要かも」 | ・AI検索 ・Google検索 ・SNS ・友人の話 | ・AIO(LLMO) ・SEO ・SNS発信(Youtube含む) ・広告 |

| 2. 情報収集 | 「どんな税理士がいいか?」 | ・比較サイト ・税理士HP ・口コミ | ・コンテンツ充実 ・FAQ ・事例紹介 ・LINE診断 |

| 3. 比較検討 | 「A事務所とB事務所、どっち?」 | ・料金表 ・サービス内容 ・面談 | ・明確な料金表 ・差別化ポイント明示 |

| 4. 契約 | 「ここに決めた」 | ・面談 ・見積もり ・契約書 | ・スムーズな契約手続き ・初回対応 |

| 5. 継続 | 「このまま続けるか、変えるか」 | ・月次報告 ・コミュニケーション | レスポンス迅速化、定期面談、提案 |

まとめ

税理士業界は市場規模1.38兆円、登録税理士82,237名という成熟市場です。AIの台頭、価格競争の激化、顧客の不満増加(変更率29.3%)という厳しい環境の中で、生き残るためには「差別化」と「顧客体験の最適化」が不可欠です。

AIは脅威ではなく、税理士を「高度な専門家」へ進化させるツールと捉えましょう。つまり。定型業務はAIに任せ、意思決定支援・交渉・リスク保証に注力することが何よりの差別化です。

税理士業界の未来は、AIと共存し、顧客の真のニーズ(コミュニケーション、経営助言、節税提案)に応える「人間力」を磨くことにかかっています。本レポートがあなたの事務所の成長の一助となれば幸いです。