AGA・薄毛対策の市場規模はどれくらいあるんだろう?

医療機関での治療は実際どの程度広がっているんだろう?

そんな疑問をお持ちだからこそ、この記事を目にしているのだと思います。そこで、2026年1月時点での「AGA市場の最新動向」をデータに基づいてご説明します。本文に入る前に、まず押さえておくべきポイントは以下の通りです。

この業界の

『ゲームのルール(2026年視点)』

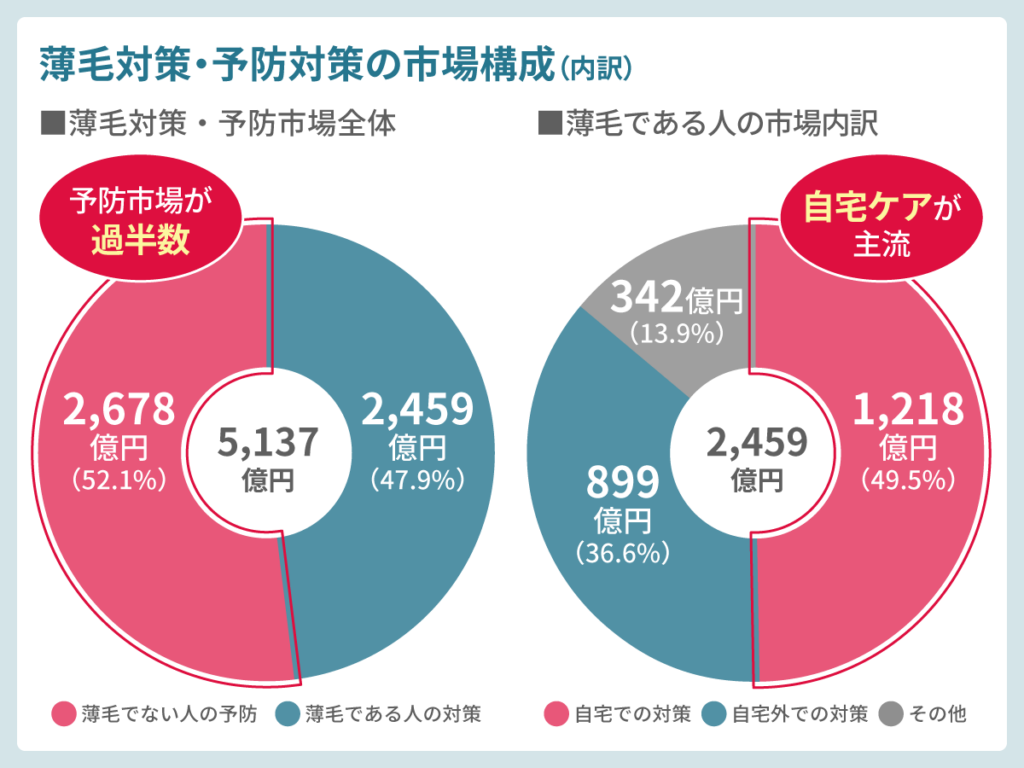

- 予防市場が過半数:薄毛でない人の予防支出が52.1%を占める。

- 薄毛対策・予防市場の総額は約5,137億円(2025年推計)。このうち、薄毛を自覚している人の対策が約2,459億円(47.9%)、予防層が約2,678億円(52.1%)を占める。

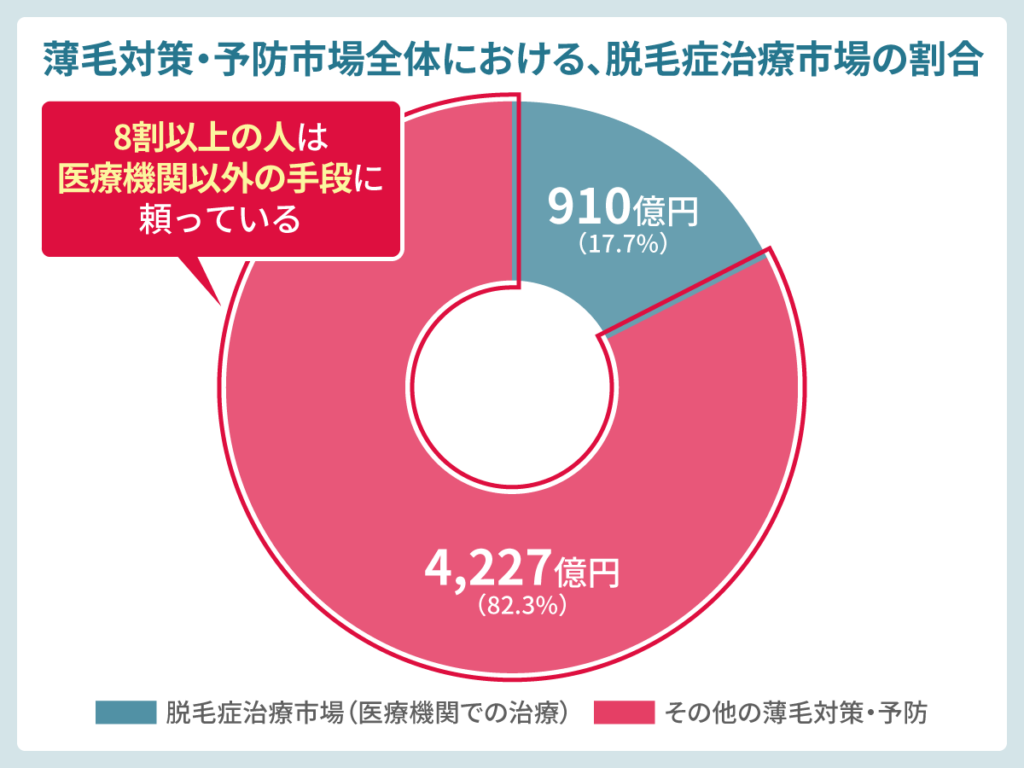

- 医療機関は全体の2割未満

- 医療機関で脱毛症治療を受けている人は全体の17.7%(約910億円)に過ぎない。。

- 薄毛を自覚している人の中でも、自宅での対策(市販育毛剤・シャンプー等)が49.5%と最多。

- クリニック・サロンでの対策は36.6%にとどまり、「自宅ケア > クリニック」という構図がはっきりしている。

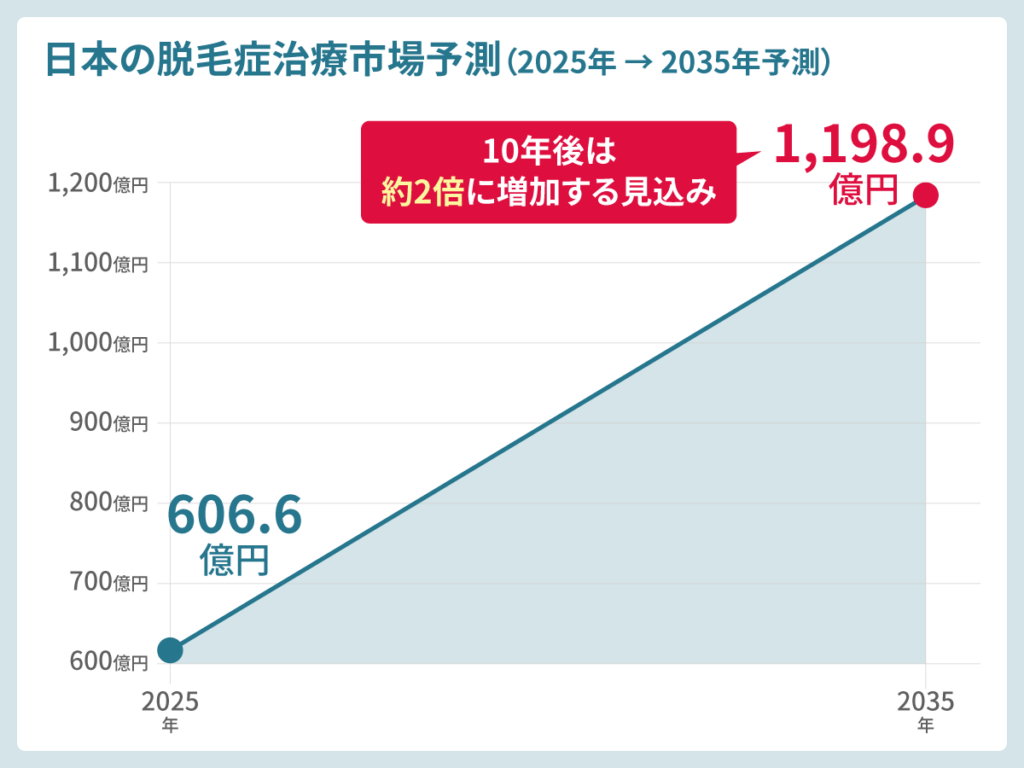

- 脱毛症治療市場は2025→2035年でCAGR 7.1%の成長予測

- 医療技術の進化、オンライン診療の普及、AGA治療への心理的ハードル低下が成長を後押し。

- 薄毛を自覚している人は約915万人(男性)いるが、実際に対策をしているのは約413万人(45.2%)。残りの約500万人は「気にしているが動いていない」潜在顧客層。この層への訴求—不安の解消、信頼の構築、初診ハードルの引き下げ—が最大の機会領域となる。

- 顧客は「AGA 費用」「AGA 副作用」といったキーワードで検索し、Googleマップの口コミ、SNS、クリニックの比較サイトを横断しながら「本当にこのクリニックで治療すべきか?」を慎重に判断している。合格実績ではなく「症例実績」「医師の顔が見える情報発信」「料金の透明性」「患者の声(動画/SNS)」が信頼構築の武器となる。

- オンライン診療の普及により、地方在住でも都市部の専門クリニックの治療を受けられるようになった。これは地域性を超えた競争激化を意味する一方で、全国市場を取り込むチャンスでもある。

AGA市場は、「医療機関での治療はまだ全体の2割未満だが、潜在顧客は圧倒的に多い」という構造です。予防層・自宅ケア層をいかにクリニックへ導くか、潜在顧客の不安をどう解消するかが、成長戦略の核心となります。

SEOやSNS、LINE配信といった手法は数多くありますが、まずは市場全体を俯瞰したうえで、自社の立ち位置と戦略を明確にすることが重要ではないでしょうか?

全体の数値を整理(タップしたら詳細を閲覧できます)

| カテゴリー | 市場規模(億円) | 構成比 | 備考・定義 |

|---|---|---|---|

| 薄毛対策・予防市場(全体) | |||

| 薄毛対策・予防市場 合計 | 5,137 | 100.0% | 2025年推計 |

| └ 現在薄毛の人の対策 | 2,459 | 47.9% | 薄毛自覚層 |

| └ 薄毛でない人の予防 | 2,678 | 52.1% | 予防層 |

| ▼ 現在薄毛の人の対策内訳 | |||

| ・自宅外での対策 | 899 | 36.6% | クリニック・サロン等 |

| ・自宅での対策 | 1,218 | 49.5% | 市販育毛剤・シャンプー等 |

| ・その他 | 342 | 13.9% | その他の対策 |

”勝ち筋”は見えていますか?

Question 1/5

Q1.

競合と自社の「差分」や「立ち位置」を、

毎月定量的に把握できていますか?

本レポートで使用したグラフ・チャートは、上記公的統計および業界調査データをもとに作成しており、一部の推定値・概算値は、複数データソースを組み合わせて算出しています。最新データの詳細は、各出典元の公式サイトをご確認ください。

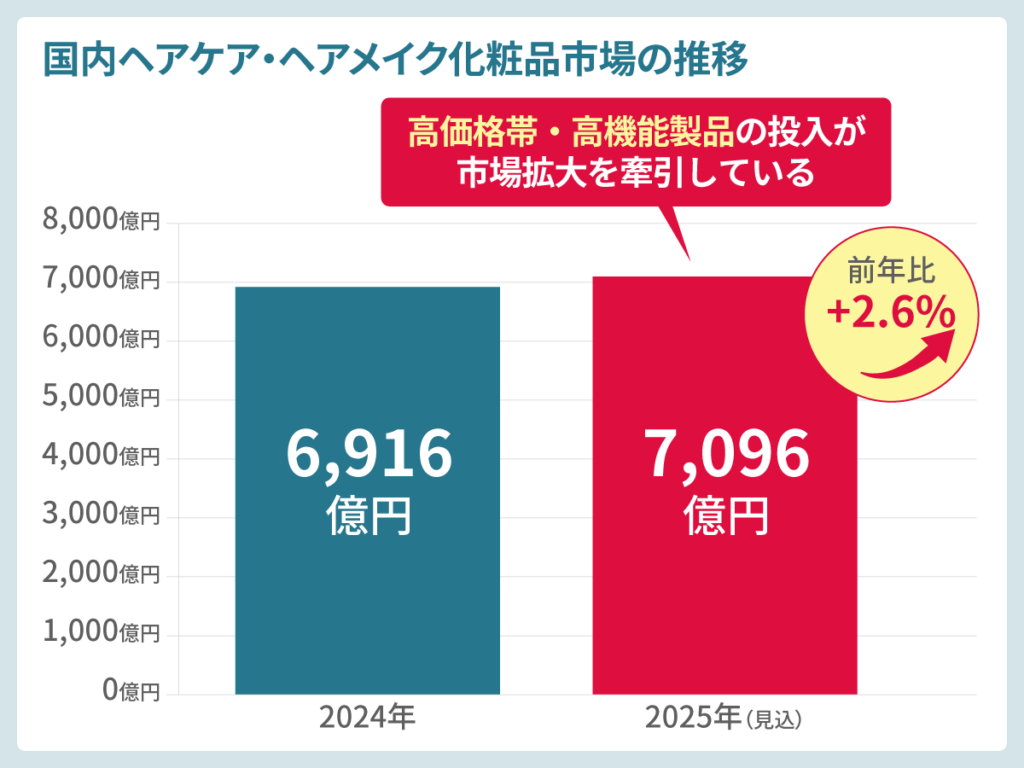

市場規模の推移

国内ヘアケア・ヘアメイク化粧品市場は、2024年6,916億円となっており、2025年では7,096億円(前年比2.6%増)を見込んでいます。高価格帯・高機能製品の投入が市場拡大を牽引していると推察できます。

| 年度 | 市場規模 | 前年比 | 備考 |

|---|---|---|---|

| 2024年 | 6,916億円 | – | 実績 |

| 2025年 | 7,096億円 | +2.6% | 見込 |

広告費を垂れ流す「新規獲得ゲーム」から

脱却できていますか?

Question 1/5

Q1.

1件あたりの予約獲得単価(CPA)が、

LTV(顧客生涯価値)に対して適正な範囲に収まっていますか?

薄毛対策・予防市場規模

薄毛対策・予防市場の全体規模は、2025年推計で約5,137億円となっています。この市場は大きく2つに分かれます。

- 現在薄毛の人の対策:約2,459億円(47.9%)

- 薄毛でない人の予防:約2,678億円(52.1%)

| カテゴリー | 市場規模(億円) | 構成比 |

|---|---|---|

| 薄毛対策 | 2,459 | 47.9% |

| 予防市場 | 2,678 | 52.1% |

| 合計 | 5,137 | 100.0% |

注目すべきは、予防市場が過半数を占めているという点です。まだ本格的に薄毛が進行していない段階から、育毛剤やシャンプーで予防ケアをする人が多いことを示しています。

さらに、薄毛であると認識している人に絞った場合、どこで対策しているかを分類すると下記のようになります。

| カテゴリー | 市場規模(億円) | 構成比 |

|---|---|---|

| 自宅での対策 | 1,218 | 49.5% |

| 自宅街での対策 | 899 | 36.6% |

| その他 | 342 | 13.9% |

| 合計 | 2,459 | 100.0% |

- ホットペッパーの「自宅外での対策 899億円」と脱毛症治療市場「910億円」はほぼ同規模だが、調査手法・定義が異なる可能性があります

- 脱毛症治療市場は医療機関での治療に限定しており、サロン等は含まれない可能性があります

- 為替レート: 1 USD = 150円で換算(2025年推定値)

自宅ケアがクリニック・サロンを上回っているのが現実です。これは、医療機関やサロンへ通うことに対する心理的ハードル(費用、時間、恥ずかしさ)が依然として高いことを意味しています。

予防市場は過半数であり、薄毛でない人の予防支出が52.1%(2,678億円)を占めています。

さらに、自宅ケアが主流も見受けられ、自分は薄毛であると認識している人の市場では、自宅での対策(市販育毛剤・シャンプー等)が49.5%(1,218億円)となっています。

クリニック市場では、自宅外での対策(クリニック・サロン等)は36.6%(899億円)なので、自宅>クリニックという構図が見受けられます。

日本の脱毛症治療市場予測(2025年→2035予測)

| 年 | 市場規模(億円) |

|---|---|

| 2025 | 606.6 |

| 2035 | 1,198.9 |

脱毛症治療市場(医療機関での治療)は、2025年時点で約910億円です。これは薄毛対策・予防市場全体(5,137億円)の17.7%に過ぎません。

| カテゴリー | 市場規模(億円) | 構成比 |

|---|---|---|

| 脱毛症治療市場 | 910 | 17.7% |

| その他の薄毛対策 | 4,227 | 82.3% |

| 合計 | 5,137 | 100.0% |

つまり、8割以上の人は医療機関以外の手段に頼っているのが現状であり、市場の成長を後押しする要因は3つあります。

- 療技術の進化

- 植毛技術の向上、内服薬(フィナステリド・デュタステリド)の普及、注入療法(メソセラピー・HARG療法)の効果が認知されてきている。

- オンライン診療の普及

- コロナ禍をきっかけにオンライン診療が一般化。自宅で診察を受け、薬を郵送で受け取れる利便性が、通院のハードルを大きく下げた。

- 心理的ハードルの低下

- SNSや動画での体験談共有、著名人のAGA治療カミングアウトなどにより、「薄毛治療を受けることは恥ずかしいことではない」という認識が広がりつつある。

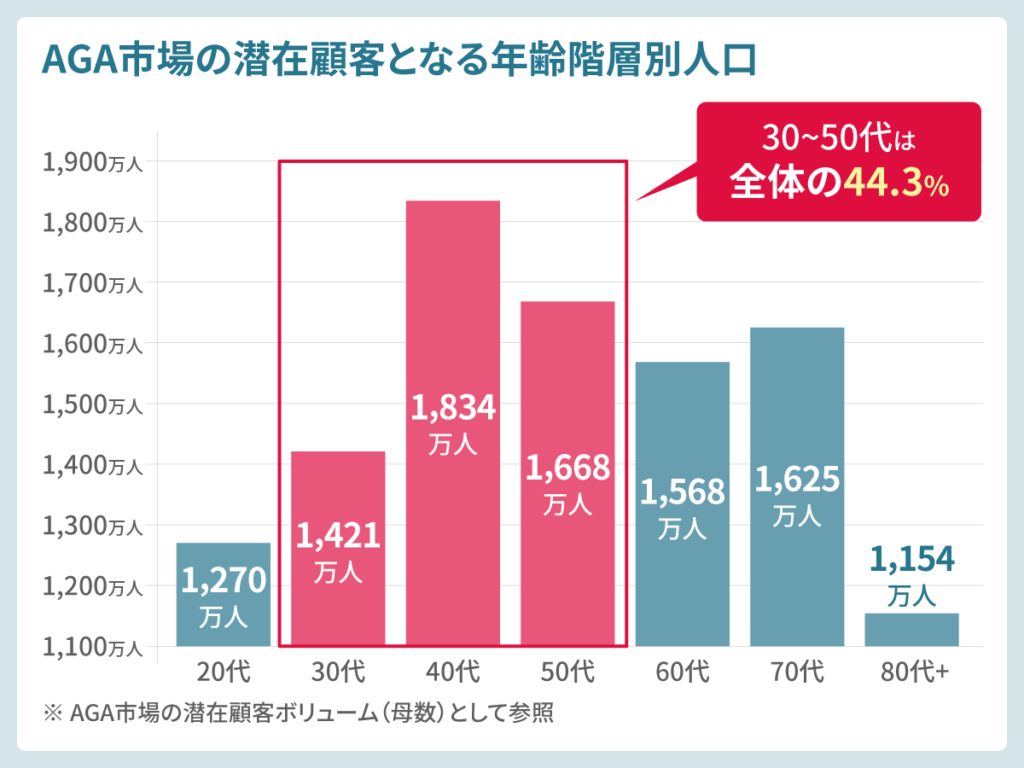

AGA市場の潜在顧客となる年齢階層別人口

AGA(男性型脱毛症)は主に30代以降に発症することが多く、30〜50代男性が中核ターゲットとなります。全国の年齢階層別人口(15歳以上)を見ると、30〜50代は全体の44.3%を占めており、潜在顧客の母数は非常に大きいことがわかります。

| 年代 | 人口 | 構成比 |

|---|---|---|

| 20代 | 12,704,110 | 11.4% |

| 30代 | 14,212,148 | 12.8% |

| 40代 | 18,344,698 | 16.5% |

| 50代 | 16,678,211 | 15.0% |

| 60代 | 15,678,666 | 14.1% |

| 70代 | 16,253,175 | 14.6% |

| 80代+ | 11,537,183 | 10.4% |

ただし、上記年齢は薄毛でない人、薄毛である人が全て混ざっているため、AGA市場のなかで薄毛予備軍もしくは薄毛対策群に落とし込む必要があります。

薄毛自覚層は915万人、潜在顧客は688万人

ホットペッパービューティーアカデミーの「薄毛に関する意識調査2025」をもとに、年代別の薄毛自覚層と潜在顧客層を推計すると、以下のようになります。

| 層 | 男性 | 女性 | 合計 |

|---|---|---|---|

| 薄毛自覚層:薄毛であると自覚 | 915万人 | 147万人 (20-40代のみ) | 1,062万人 |

| 潜在顧客層:薄毛を気にしている | 688万人 | 137万人 | 825万人 |

| 顕在顧客層:既に対策している | 413万人 | 89万人 | 502万人 |

上記の計算方法はこちら

- 薄毛自覚層(915万人):各年代の男性人口 × 年代別薄毛自覚率を合算

- 潜在顧客層(688万人):薄毛自覚層915万人 × 薄毛を気にしている率75.2%

- 計算式:915万人 × 0.752 = 約688万人

- 顕在顧客層(413万人):薄毛自覚層915万人 × 対策実施率45.2%

- 計算式:915万人 × 0.452 = 約413万人

- 薄毛自覚層(147万人):20-40代女性人口 × 年代別薄毛自覚率を合算

- ※50代以上のデータは調査に含まれていないため、実際の市場はより大きい可能性あり

- 潜在顧客層(137万人):薄毛自覚層147万人 × 薄毛を気にしている率93.2%

- 計算式:147万人 × 0.932 = 約137万人

- 顕在顧客層(89万人):薄毛自覚層147万人 × 対策実施率60.8%

- 計算式:147万人 × 0.608 = 約89万人

当社では上記のように算出し、計算しなおしています。

AGA市場の男性ターゲット層算出

40代が最大セグメントで、242万人(全体の26.5%)を占めています。

| 年代 | 薄毛自覚層 |

|---|---|

| 20代 | 93万人 |

| 30代 | 164万人 |

| 40代 | 242万人 |

| 50代 | 90万人 |

| 60代 | 326万人 |

| 合計 | 915万人 |

| 層 | 推計人口 |

|---|---|

| 潜在顧客層:薄毛を気にしている | 約688万人 |

| 顕在顧客層:既に対策している | 約413万人 |

AGA市場の女性ターゲット層算出

女性も薄毛に悩む人は少なくありませんが、調査データが20〜40代に限定されているため、全体像は不明瞭です。

| 年代 | 薄毛自覚層 |

|---|---|

| 20代 | 32万人 |

| 30代 | 63万人 |

| 40代 | 52万人 |

| ※50代・60代はPDFにデータ記載なし | |

| 合計 | 147万人 |

| 層 | 推計人口 |

|---|---|

| 潜在顧客層:薄毛を気にしている | 約137万人 |

| 顕在顧客層:既に対策している | 約89万人 |

- 潜在顧客は688万人

- 薄毛を気にしているが本格的な対策をしていない層が、最大の機会領域。

- 顕在顧客は413万人

- 既に対策している層は競合との取り合いになる。

- 40代男性が最大セグメント

- 242万人で男性薄毛層の26.5%。この層への集中投資が効率的。

- 女性市場は未開拓

- 50代以上のデータがないため、実際の市場規模はより大きい可能性。

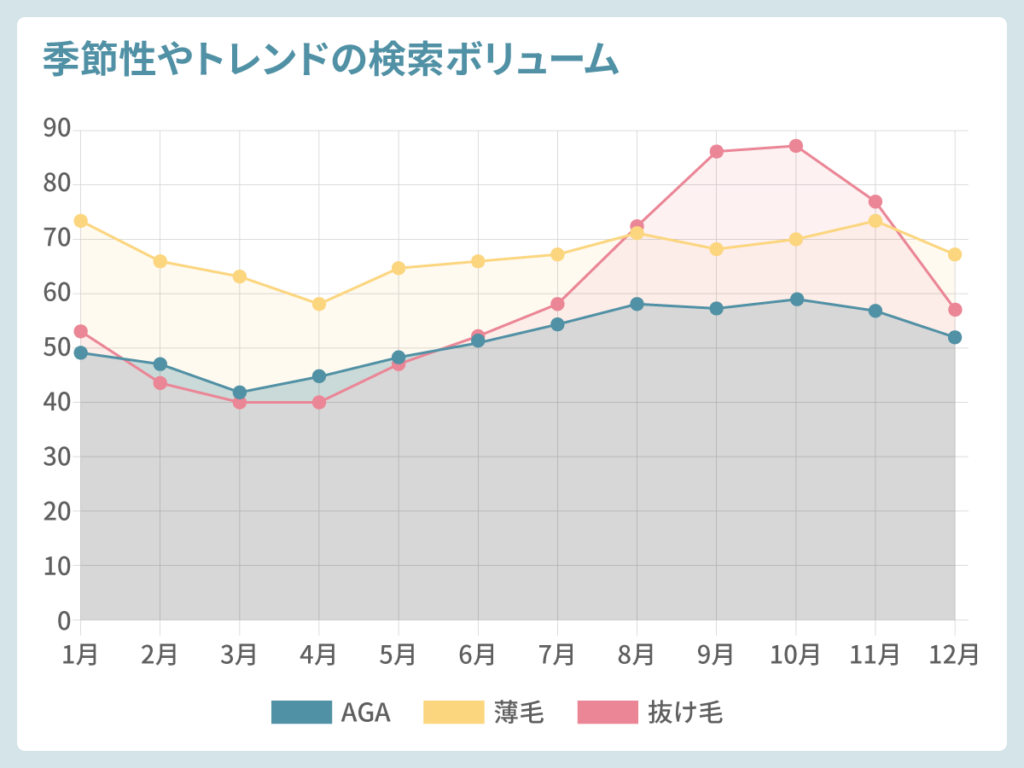

季節性・トレンド(繁忙期/閑散期)

| 月 | AGA | 薄毛 | 抜け毛 | AGA指数 | 薄毛指数 | 抜け毛指数 | 総合判定 |

|---|---|---|---|---|---|---|---|

| 1月 | 49 | 73 | 53 | 95 | 109 | 89 | ⚪ 平常期 |

| 2月 | 47 | 66 | 44 | 91 | 98 | 74 | 🔵 閑散期 |

| 3月 | 42 | 63 | 40 | 81 | 94 | 67 | 🔵 閑散期 |

| 4月 | 45 | 58 | 40 | 87 | 86 | 67 | 🔵 閑散期 |

| 5月 | 48 | 65 | 47 | 93 | 97 | 79 | 🔵 閑散期 |

| 6月 | 51 | 66 | 52 | 99 | 98 | 88 | ⚪ 平常期 |

| 7月 | 54 | 67 | 58 | 105 | 100 | 98 | ⚪ 平常期 |

| 8月 | 58 | 71 | 72 | 112 | 106 | 121 | 🟡 準繁忙期 |

| 9月 | 57 | 68 | 86 | 111 | 101 | 145 | 🔴 最繁忙期 |

| 10月 | 59 | 70 | 87 | 114 | 104 | 146 | 🔴 最繁忙期 |

| 11月 | 57 | 73 | 77 | 111 | 109 | 130 | 🔴 最繁忙期 |

| 12月 | 52 | 67 | 57 | 101 | 100 | 96 | ⚪ 平常期 |

年間施策スケジュール例

AGA市場には明確な季節性があります。秋(9〜11月)は「抜け毛」の検索が最も増える最繁忙期で、春(3〜5月)は需要が落ち込む閑散期です。この季節波動を踏まえた施策設計が、広告効率とCV数を大きく左右します。

| 月 | 需要フェーズ | 実施施策 | 狙い・ポイント |

|---|---|---|---|

| 1-2月 | 閑散期 | • 既存患者のフォローアップ • LINE配信(週1回、継続促進) • 春の薄毛対策キャンペーン準備 | • 継続率向上(解約防止) • 春需要の前段階準備 • 広告予算は最小限に抑制 |

| 3-4月 | 閑散期(最低) | • 春の新生活応援キャンペーン • SEO強化(「春 薄毛」等) • オンライン相談の無料枠拡大 | • 新生活スタート層の取り込み • 閑散期の底上げ • 夏前の早期対策訴求 |

| 5-6月 | 準備期 | • 夏の頭皮ケアコンテンツ展開 • 初診予約枠の拡充 • 8-10月繁忙期の体制整備 | • 夏〜秋の需要増加に備える • 7月からの検索上昇に対応 • スタッフ研修・システム強化 |

| 7月 | 上昇期 | • 検索広告予算を強化 • 「秋の抜け毛対策」先行訴求 • LINE配信(週2回) | • 8-10月ピーク前の先行獲得 • 早期治療開始のメリット訴求 • 予約の分散化 |

| 8-10月 | 最繁忙期 | • 検索広告予算を強化(最大化) • 「秋の抜け毛対策」特集ページ • LINE配信(週2-3回) • 初診割引キャンペーン • 予約枠の最大限確保 | • 年間売上の40-50%を獲得 • 新規患者の大量獲得 • 競合との差別化強調 • オンライン診療枠も活用 |

| 11月 | 第二繁忙期 | • 「今年最後のチャンス」訴求 • 年内治療開始キャンペーン • 検索広告予算を強化 | • 繁忙期後の駆け込み需要 • 12月前の獲得強化 • 継続患者化の推進 |

| 12月 | 閑散期 | • 既存患者の年末フォロー • 新年キャンペーン準備 • 広告予算縮小 | • 継続率の維持 • 年末年始の休診対応 • 翌年1月の準備 |

上記の施策は、汎用的な内容となっており施策案です。貴社の内情や各Web上の数値、経営数字、商圏エリアの状況等を見ながら調整する必要があります。

カスタマージャーニーとリード獲得チャネル分析

典型的なフローは下記のようなイメージです。

- 検索/SNS/AI

- サービスサイト

- LINE登録

- ナーチャリング

- 予約

- 初診

- 継続

各段階の離脱防止策例は下記のような流れだと理想的です。

- ①→②:SEO記事で信頼獲得、サイトへ誘導

- ②→③:LINE登録特典(診断/割引)

- ③→④:ステップ配信で不安解消

- ④→⑤:予約導線を複数用意(LINE/WEB/電話)

- ⑤→⑥:予約確認・リマインドで無断キャンセル防止

- ⑥→⑦:LINE定期配信で継続サポート

| フェーズ | 顧客行動 | 接点 | 必要コンテンツ |

|---|---|---|---|

| ①認知 | 「最近抜け毛が多い」気づき | Google検索 SNS広告 | 「AGA セルフチェック」記事 YouTube動画 |

| ②情報収集 | 「AGA 治療」「AGA 費用」検索 | SEO記事 クリニックサイト | 治療方法解説 料金表 副作用FAQ |

| ③比較 | 複数クリニック比較 口コミ確認 | 比較サイト Googleマップ SNS | 症例実績 医師紹介 料金比較表 |

| ④相談 | 「まず相談したい」 | LINE 無料カウンセリング予約 | LINE診断 よくある質問 相談予約フォーム |

| ⑤予約 | 初診予約 | WEB予約 LINE予約 電話 | 予約フォーム 予約確認メール 来院案内 |

| ⑥初診 | カウンセリング・診察・処方 | 来院/オンライン | 診察説明資料 治療計画書 処方箋 |

| ⑦継続 | 定期通院/定期配送 | LINE定期配信 再診予約リマインド | 継続サポートコンテンツ FAQ更新 キャンペーン案内 |

またチャネル別の役割を一覧表にまとめると下記のように整理できます。KPIに関しては、一例としておりWebサイトの状況によって変動します。

| チャネル | 役割 | KPI |

|---|---|---|

| SEO(自然検索) | 「AGA 治療」「AGA 費用」等で集客 | オーガニックCV数 |

| Google広告 | 「AGA クリニック 地名」で刈り取り | CPA、ROAS |

| MEO(Googleマップ) | 「近くのAGAクリニック」で地域集患 | マップ経由CV |

| YouTube | 治療解説・医師インタビューで信頼構築 | 視聴回数、チャンネル登録 |

| ビフォーアフター・体験談で認知 | フォロワー数、エンゲージメント | |

| LINE | ナーチャリング・予約・継続サポート | 友だち追加率、予約率、ブロック率 |

| ポータル | 比較サイト経由集客 | ポータル経由CV |

| AI検索 | Perplexity/ChatGPT等で引用獲得 | 引用回数(測定難) |

CVに最も貢献するポイントはLINEでのナーチャリング

SEO、広告、SNS等からユーザーがアクセスしてきた後に汎用的に集約できるチャネルが『LINE』です。

特にAGAのような「人になかなか言えない悩み」を抱えてるユーザーには、情報提供や診断コンテンツを用意し、長い時間かけて不安解消するコミュニケーション設計が効果的だと当社は考えています。

よく、一斉配信を展開しているAGAクリニックが多いですが、それでは「自分にとって合う内容じゃないな、営業案内だな」と敬遠されがちです。

患者の生活リズムや季節感、ユーザーの症状や境遇に沿って、優しくフォローするような配信をしなければブロックされてしまいます。

そこで、初回登録時にアンケートのような形でユーザーの情報を保存・タグ付けを行い、配信するユーザーをセグメントし配信内容を変えていくが重要です。また、既存ユーザーのフォローアップにも活用できます。

- 性別

- 年齢

- 居住エリア

- 悩んでいる症状

- 未予約

- 治療中

- 一定期間の来院なし

さらに裏側では、どの流入経路で友だち追加になったのかを取得しておけば、配信するメッセージ内容も変更することができます。

- 広告流入:値段やキャンペーンがきっかけかもしれないが、「安心・信頼感」の訴求が有効の時もあります

- Webサイトからの流入:情報はWebサイトから把握していると捉え、最後の後押しとして治療内容の実例や料金体系を明確化したうえで図解で訴求→比較検討からの来店を後押しします。

- SNS流入:他サイトからの口コミ、治療内容に関する生の声を配信することで、「共感」を意識。

地域性と大手の動き

AGAクリニックの攻め方として、大きく2つに分かれます。

- 都市型戦略(実店舗での診療)

- 全国型戦略(オンライン診療)

| クリニック | 総店舗数 | AGA専門院 | 特徴 |

|---|---|---|---|

| 湘南美容クリニック | 200院以上 | 11院 | 美容大手、AGA専門院+一般院でAGA対応 |

| AGAスキンクリニック | 60院以上 | 60院以上 | AGA専門、全国主要都市カバー |

| ゴリラクリニック | 22院 | 22院 | 男性専用、主要都市のみ |

| AGAヘアクリニック | 13院 | 13院 | オンライン診療強 |

この2つのうち、都市型で攻めるのであれば、下記のような考察とマーケットを把握する必要があります。

| 順位 | 都市名 | 総人口 (万人) | AGAスコア (%) | ターゲット 人口(万人) | 薄毛自覚層(35%) | 市場規模 | ||

|---|---|---|---|---|---|---|---|---|

| 自覚層 (万人) | 構成比 | 顕在顧客 (万人) | 潜在顧客 (万人) | |||||

| 1位 | 東京23区 | 978 | 15.9 | 155.5 | 54.4 | 35% | 26.1 | 28.4 |

| 2位 | 大阪市 | 275 | 16.6 | 45.6 | 16.0 | 35% | 7.7 | 8.3 |

| 3位 | 名古屋市 | 233 | 16 | 37.3 | 13.0 | 35% | 6.2 | 6.8 |

| 4位 | 福岡市 | 164 | 18.8 | 30.8 | 10.8 | 35% | 5.2 | 5.6 |

やはり人口が集中している東京・大阪は外せなく、次いで名古屋・福岡市もターゲット人口が多いことが分かります。これらを、今度は顕在顧客と潜在顧客に分けると対策すべき施策の大筋が見えてきます。

ちなみに、都市別のなかで、さらに30代〜50代の男性比率を見てみると、実は東京23区ではなく福岡市のほうが総人口に対するAGA市場のターゲット比率は高いことが分かります。(絶対数は23区)

| 順位 | 都市名 | 総人口 (万人) | 30-50代 男性比率(%) | 単身世帯 比率(%) | AGA市場 スコア | 評価 |

|---|---|---|---|---|---|---|

| 1位 | 福岡市 | 164 | 22.5 | 83.4 | 18.8 | 🔥 最優先 |

| 2位 | 大阪市 | 275 | 21.8 | 76.1 | 16.6 | 🔥 優先 |

| 3位 | 名古屋市 | 233 | 21.2 | 75.5 | 16.0 | ⚪ 重要 |

| 4位 | 東京23区 | 978 | 21.5 | 74.1 | 15.9 | ⚪ 重要 |

福岡市は、単身世帯比率83.4%が突出しており、若年・単身層が多い傾向にあります。

このため、都市型戦略では東京より福岡に展開することも方法の1つですし、全国型戦略(オンライン診療)であれば、福岡市に予算配分を高めにして配信することも方法の1つとも捉えられます。

対象とするターゲット層や商圏エリアで、やるべきことや調べなければいけないことはガラッと変わってくることがお分かりいただけるはずです。

出典:都市別人口・年齢構成: 総務省「人口推計」(2024年)、国勢調査(2020年)

出典:単身世帯比率: 髙松建設「2050年までの世帯見通しと変化する賃貸住宅需要」(2024年5月)

出典:ホットペッパービューティーアカデミー「薄毛に関する意識調査2025」

顕在顧客(CVに近しいユーザー層)へのアプローチ

顕在顧客とは、既に薄毛治療への関心が高く、CVに近い層です。具体的には、

- 「AGA クリニック 地名」で検索している

- 複数のクリニックを比較検討している

- Googleマップで口コミをチェックしている

- 無料カウンセリングへの申し込みを検討している

といった行動を取っている人たちです。この層への訴求は、「なぜ当クリニックを選ぶべきか」を明確に示すことが重要です。

| 施策 | 内容 | 狙い |

|---|---|---|

| MEO(Googleマップ最適化) | ・Googleビジネスプロフィールの最適化 ・高評価口コミの獲得 ・写真・動画の充実 ・「〇〇駅 AGAクリニック」で上位表示 | 地域検索で上位に表示されることで、来院率を大幅に向上 |

| 競合からの乗り換え訴求 | ・他クリニックとの価格/品質/利便性の比較表 ・「乗り換え割引」キャンペーン ・オンライン診療の利便性強調 | 既に他クリニックで治療中の人を奪う |

| 症例実績・ビフォーアフターの訴求 | ・ホームページに症例写真を掲載 ・SNS/YouTubeで症例紹介動画 ・「〇ヶ月でこれだけ変わる」を具体的に示す | 「本当に効果があるのか?」という不安を解消 ※ただし医療広告ガイドラインに注意 |

| 医師の顔が見える情報発信 | ・医師のプロフィール・経歴を詳しく掲載 ・YouTubeで医師が治療内容を解説 ・SNS で医師の日常投稿(親近感) | 「この医師なら信頼できる」と思わせる |

| 料金の透明性 | ・料金表を明確に掲載(追加費用なし) ・「総額〇〇万円」と明示 ・医療ローン・分割払いの案内 | 「高額請求されるのでは?」という不安を解消 |

| 初診予約の導線最適化 | ・WEB予約フォームの簡素化 ・LINE予約の導入 ・電話予約の24時間対応(AI音声) | 「予約が面倒」で離脱するのを防ぐ |

潜在顧客(興味はあるが動かないユーザー層)へのアプローチ

潜在顧客とは、薄毛を気にしているが、まだ本格的な治療に踏み切っていない層です。この層は顕在顧客の約1.7倍(688万人 vs 413万人)存在し、最大の機会領域となります。

| 施策 | 内容 | 狙い |

|---|---|---|

| SEOやAIでの情報提供 | ・「AGA 初期症状」「AGA セルフチェック」記事 ・「AGA 費用」「AGA 副作用」FAQ ・「30代から始めるAGA対策」コラム | Google検索で情報収集している層を自然にサイトへ誘導 |

| YouTube動画での解説 | ・医師が治療内容を分かりやすく解説 ・患者の体験談インタビュー ・ビフォーアフター症例紹介 | 動画は文章より信頼感が高く、視覚的に理解しやすい |

| SNS広告(Instagram/X) | ・ターゲティング:30〜50代男性 ・クリエイティブ:ビフォーアフター、体験談 ・CTA:「無料カウンセリング予約」 | 日常的にSNSを見ている層へリーチ ※ただし医療広告ガイドラインに注意 |

| LINE診断・セルフチェック | ・LINEで「AGAセルフチェック診断」 ・診断結果に応じて適切な治療法を提案 ・LINE登録特典(初診割引など) | 軽い気持ちで診断→そのままLINE登録→ナーチャリングへ |

| 初診無料・無料カウンセリング | ・「まずは相談だけでもOK」と明記 ・無理な勧誘はしない旨を強調 ・オンライン相談も可能 | 「とりあえず話を聞いてみよう」と思わせる |

| オンライン診療の利便性強調 | ・「通院不要」「自宅で完結」 ・「誰にもバレずに治療できる」 「薬は自宅に郵送」 | 「通院の心理的ハードルを大幅に下げる |

まとめ

AGA・薄毛対策市場は、2025年時点で約5,137億円の規模を持ち、今後も成長が見込まれる市場です。しかし、医療機関での治療はまだ全体の17.7%(910億円)に過ぎず、残り8割以上は市販品・サロン・予防ケアに頼っているのが現状です。

市場の核心は「潜在顧客の多さ」にあります。 薄毛を気にしている人は約688万人いますが、実際に対策しているのは約413万人。残りの約275万人は「気にしているが動いていない」層であり、この層をどうクリニックへ導くかが最大の機会です。

成功の鍵は、3つです。

- 季節性を踏まえた施策設計

- 9〜11月の最繁忙期に予算を集中投下し、3〜5月の閑散期は既存患者フォローとSEO強化に注力する。

- LINEでのナーチャリング

- SEO・広告・SNSで集めた見込み客をLINEへ誘導し、長期的に育成してCVへつなげる。

- オンライン診療の活用

- 通院の心理的ハードルを下げ、地方在住者や忙しいビジネスパーソンを取り込む。

- 信頼構築

- 症例実績、医師の顔が見える情報発信、料金の透明性、患者の声を前面に出し、「このクリニックなら安心」と思わせる。

AGA市場は、「医療機関での治療はまだ全体の2割未満だが、潜在顧客は圧倒的に多い」という構造です。この潜在顧客をいかにクリニックへ導くか—不安の解消、信頼の構築、初診ハードルの引き下げ—が、成長戦略の核心となります。