結婚相談所の経営って、これからどうなるんだろう?

マッチングアプリ全盛期である昨今、未婚率は過去最高ですが、「選ばれる相談所」と「選ばれない相談所」の格差は広がっています。

この業界の

『ゲームのルール(全国視点)』

- アプリとの価格差は約13倍(アプリ月額3,000円 vs 相談所年間40万円超)

- 「高いから選ばれない」のではなく「価格に見合う価値を伝えられていない」

- 未婚者は増えているが、自動的に相談所を選ぶわけではない

- マッチングアプリとの競合で「相談所である必要性」を感じない層が増加

- 料金の壁は想像以上に高い

- アプリは月額3,000円、相談所は初期費用+月会費で年間40万円超

- 成婚率・成婚数のデータ開示が信頼の分かれ目

- 「成婚率50%」と言っても、計算方法が違えば意味がない

- 新規参入の敷居は低いが、継続経営のハードルは高い

- 2024年は過去最高の倒産件数(帝国データバンク)

- 「開業は簡単、存続は困難」という市場構造を理解した上での参入判断が必要

- IBJ加盟だけでは差別化にならない時代

- 顧客は「出会い」ではなく「結婚までの確実性」を買っている

- サポート体制・カウンセラーの質が差別化ポイント

- 「紹介できます」だけでは選ばれない時代

- 成婚までのプロセスを可視化できるかが成約率を左右

- AIは脅威というより、単なる紹介屋を淘汰するイメージ

- 対面カウンセリング、メンタルサポート、人生相談が人間の領域

- AIで代替可能な業務に依存している事業者は淘汰される

- AIを活用して効率化し、浮いた時間を高付加価値業務に集中できるかが勝負

- 専門特化・地域特化・年齢層特化は、まだ空いている

- ニッチ市場ほど、SEO・コンテンツマーケティングの設計が重要

- 大手が手薄なセグメントを狙えば、価格競争を避けられる

実際、当社としても問い合わせの内容が「集客の相談」だったのに、話を進めていくと「40万円の価格を正当化できない」「成婚率のデータ開示をどうすべきか」「紹介だけでは新規が足りない」という経営課題に行き着くケースが増えています。そこで、公的統計と業界調査をベースに(足りない部分は推計しつつ)「2025年時点の市場の形」を整理してみました。

結論として、結婚相談所市場は「需要は確実にありますが、同じ訴求では選ばれにくくなった状態」だと当社は考えています。あくまで「不安を煽るため」ではなく、これからの結婚相談所経営・集客戦略を考えるための材料整理として読んでいただければと思います。

”勝ち筋”は見えていますか?

Question 1/5

Q1.

競合と自社の「差分」や「立ち位置」を、

毎月定量的に把握できていますか?

本レポートで使用したグラフ・チャートは、上記公的統計および業界調査データをもとに作成しており、一部の推定値・概算値は、複数データソースを組み合わせて算出しています。最新データの詳細は、各出典元の公式サイトをご確認ください。

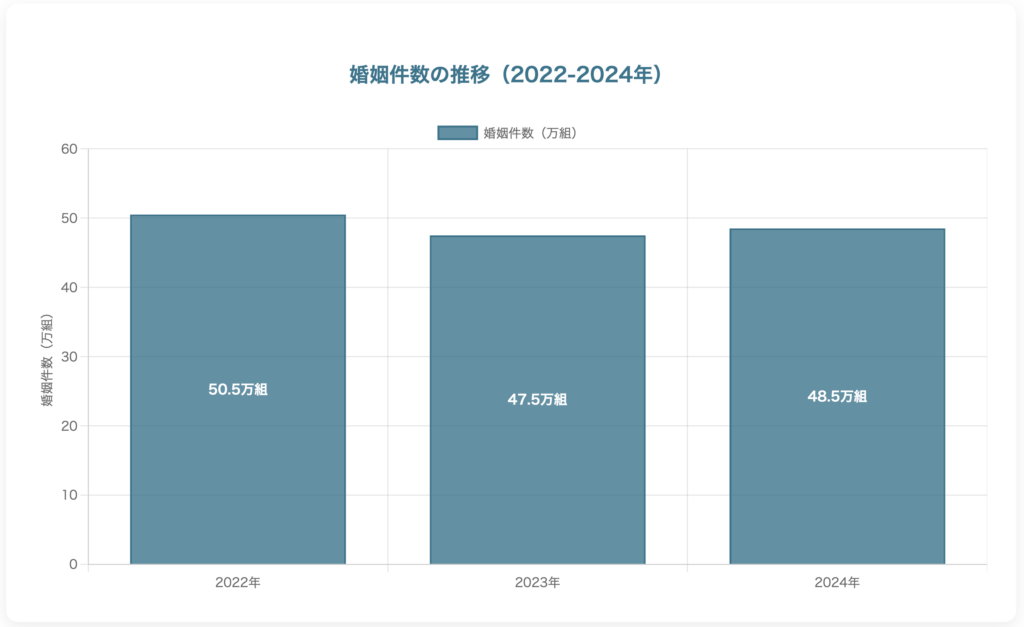

婚姻件数の推移

第2次ベビーブーム期(1973年)には209万組、2000年代は70万組台で推移、2023年に初の50万組割れ。2024年は微増も構造的減少は継続しています。

| 年度 | 婚姻件数 | 前年差 | 婚姻率(人口千対) |

|---|---|---|---|

| 2022年 | 50.5万組 | +3,740組 | 4.1 |

| 2023年 | 47.5万組 | △3.0万組 | 3.9 |

| 2024年 | 48.5万組 | +1.0万組 | 4.0 |

2024年の微増は一時的回復していますが、長期的な人口減少トレンドが継続中。結婚相談所としては、「待ち」の姿勢では需要減少に巻き込まれるため、能動的な需要創出(迷っている層、先送り層への働きかけ)が必須と言えるでしょう。

なお、平均初婚年齢は、男性が31.1歳(前年と同じ)、女性が29.8歳(前年29.7歳より+0.1歳)となっています。

大手連盟の看板に頼らない「指名獲得の仕組み」はありますか?

Question 1/5

Q1.

1件あたりの面談予約単価(CPA)が、

競合他社に比べて優位な水準を維持できていますか?

マッチングアプリは2030年に1,380億円まで拡大予想

気軽な「出会い(恋愛)の入口」はアプリが圧倒的にシェアを伸ばしており、2030年の予測では1,380億円にまで拡大すると予測されています。

| 年度 | 市場規模(推計) | 成長率 |

|---|---|---|

| 2024年 | 約1,000億円超 | – |

| 2025年 | 1,023億円 | – |

| 2026年 | 1,094億円 | 前年比7%増 |

| 2030年(予測) | 1,380億円 | CAGR約7-8% |

主要アプリ(Pairs/with/Omiai等)の会員数は500万人以上となっており、2019年→2022年で会員数が約2.13倍に拡大しています。

コロナ禍で「出会いのデジタル化」が社会的に許容される風潮が加速しましたが、2024年の新規参入数は大幅減少(市場成熟化)しています。

以上のことから、「進める力(交際→プロポーズ→成婚への設計支援)」で差別化し、「気軽な出会いの場を求める層」や「アプリで疲れた層」を狙うのではなく、「結婚を目的に、迷いを減らして進めたい層」をターゲット設定に振り切ったほうが良いと当社は考えています。

出典: 「マッチングアプリ白書2026」(検索)、各種業界資料

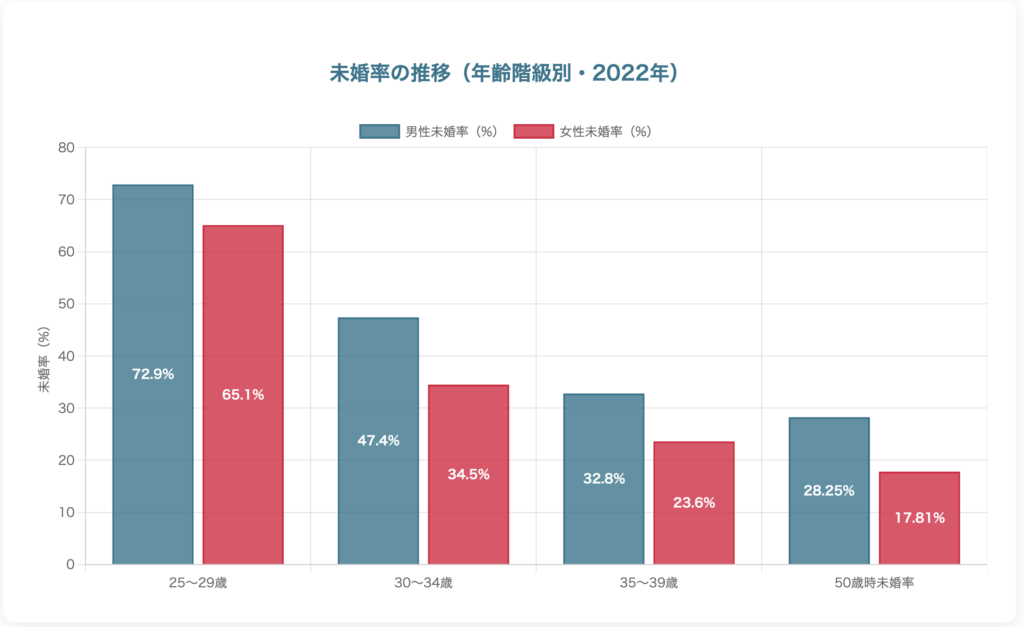

結婚相談所市場の潜在顧客となる年齢階層別人口

20~30代の未婚者が主要ターゲット層ですが、50歳時未婚率の急上昇→「結婚しない選択」も増加しています。

ターゲティングは「年齢」だけでなく「結婚意向の有無・強度」が重要であり、40代以降も一定の市場規模があります(包摂的なメッセージ設計必要)。

| 年齢層 | 男性未婚率 | 女性未婚率 | 前回(2017年)比 |

|---|---|---|---|

| 25~29歳 | 68.5% | 60.6% | 微増 |

| 30~34歳 | 51.5% | 39.1% | 増加 |

| 35~39歳 | 37.4% | 26.7% | 増加 |

| 50歳時未婚率(生涯未婚率) | 28.25% | 17.81% | 大幅増 |

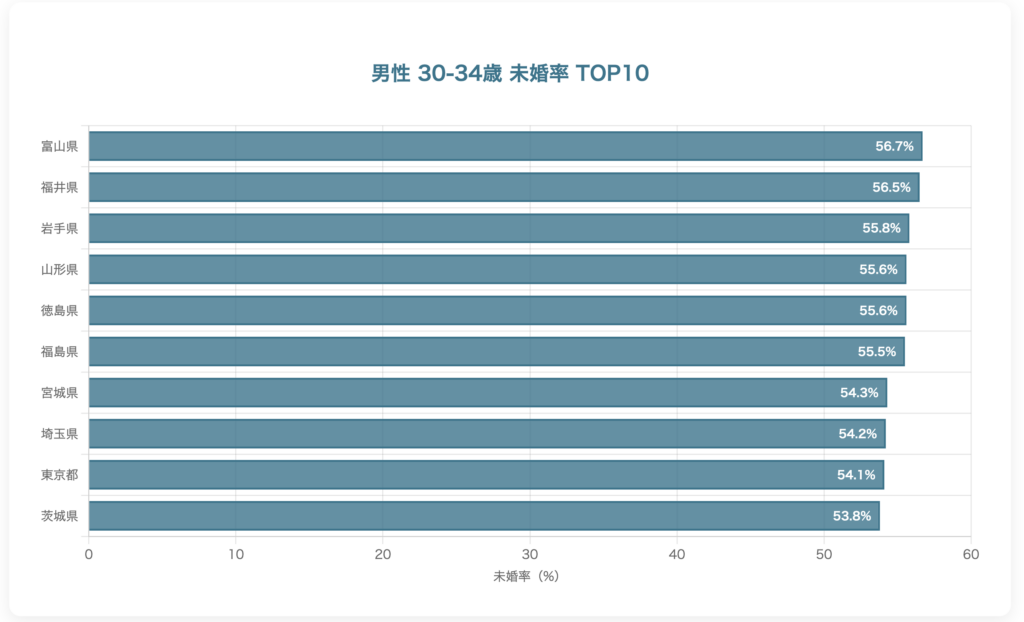

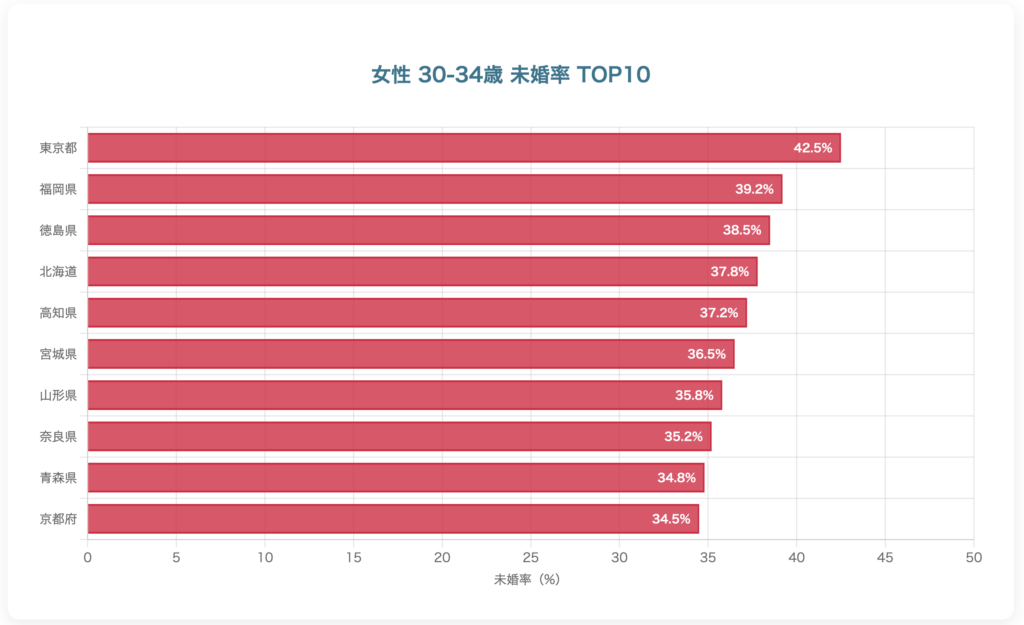

都道府県別 未婚率ヒートマップ(30代前半)

結婚相談所の市場機会を考えるとき、「どこに未婚者が多いのか」という地域差を把握することは極めて重要です。

30~34歳の未婚率を都道府県別に可視化したところ、下記となりました。

男性

| 順位 | 都道府県 | 男性未婚率 | 特徴 |

|---|---|---|---|

| 1位 | 東京都 | 54.2% | 首都圏・最大市場 |

| 2位 | 神奈川県 | 51.8% | 首都圏ベッドタウン |

| 3位 | 埼玉県 | 50.5% | 首都圏ベッドタウン |

| 4位 | 千葉県 | 49.7% | 首都圏ベッドタウン |

| 5位 | 大阪府 | 48.9% | 関西圏中心 |

女性

| 順位 | 都道府県 | 女性未婚率 | 特徴 |

|---|---|---|---|

| 1位 | 東京都 | 42.5% | 首都圏・最大市場 |

| 2位 | 神奈川県 | 39.2% | 首都圏ベッドタウン |

| 3位 | 京都府 | 38.5% | 関西圏・学生都市 |

| 4位 | 大阪府 | 37.8% | 関西圏中心 |

| 5位 | 高知県 | 37.2% | 地方・特異点 |

よく「東京は未婚率が高い」と言われますが、実は地方都市でも意外なほど未婚率が高いエリアが存在します。たとえば、男性の30-34歳未婚率では、富山県(56.7%)、福井県(56.5%)、岩手県(55.8%)が全国トップ3を占めており、東京都(54.1%)を上回っています。

これは、「首都圏だけが市場」という前提が誤りであることを示しています。

一方で、女性の未婚率は東京都が45.2%で全国1位であり、首都圏集中の傾向が顕著です。この男女差を理解することで、地域別のマーケティング戦略が大きく変わります。

首都圏(東京・神奈川・埼玉・千葉)と関西圏(大阪・京都)が未婚率高く、市場規模大と言えます。オンライン対応で全国カバー可能だが、リソース配分は人口×未婚率で優先度を高める必要があり、地方は地域密着型FCモデルが有効です。

この地域差を理解せずに「東京だけ」「全国一律」でマーケティングを展開すると、機会損失が大きくなります。

例えば、地域と性別を分けてマーケティング戦略を練る場合、下記のような方法が一例として挙げられます。

- 男性に向けた広告配信

- 地方都市(富山・福井・岩手等)でもオンライン対応で全国カバー可能にする

- SEO対策で「県名 + 結婚相談所」の地域キーワードを押さえる

- 女性に向けた広告配信

- 首都圏・福岡・札幌などの都市部に広告予算を集中投資

- Google広告や画像・動画で訴求できるInstagram広告のエリアターゲティング最適化

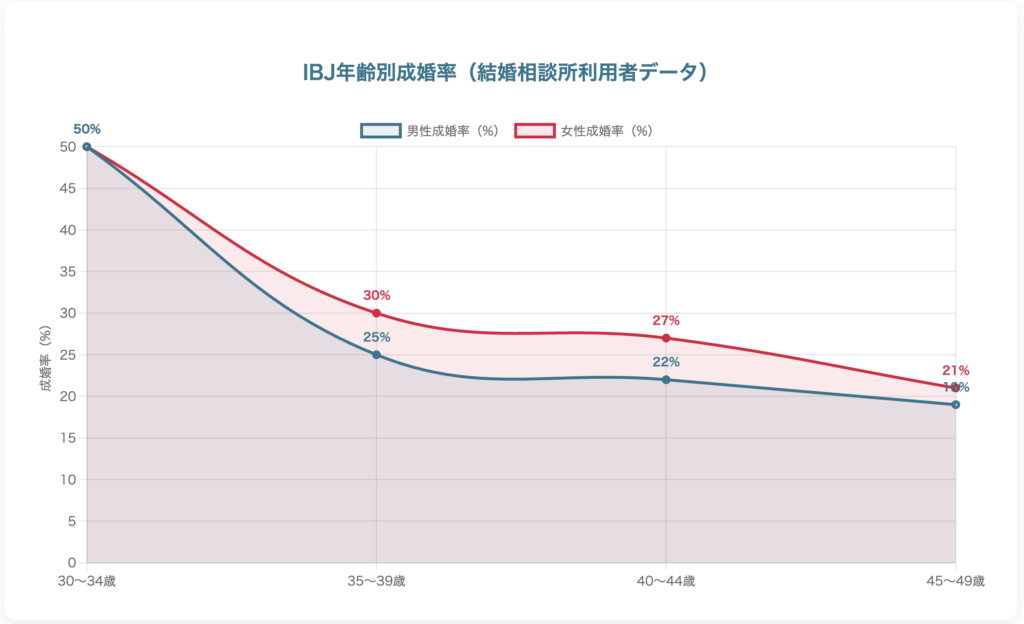

年齢別成婚率とターゲティング戦略

結婚相談所の集客戦略を設計する際、「どの年齢層をメインターゲットにすべきか」は収益構造を左右します。

年齢別の成婚率データを理解することで、広告予算の配分、LP設計、カウンセリングの訴求ポイントが明確になります。

| 年齢層 | 男性成婚率 | 女性成婚率 | 傾向 |

|---|---|---|---|

| 25~29歳 | – | 高 | 女性は最高水準 |

| 30~34歳 | 約50% | 約半数 | 男女とも高水準 |

| 35~39歳 | 約25% | 約30% | やや低下 |

| 40~44歳 | 約22% | 約27% | 低下 |

| 45~49歳 | 約19% | 約21% | 低下継続 |

30代前半は男女とも成婚率が高いため、「婚活開始の適齢期」として訴求すると良いでしょう。また、晩婚化が進んでる2026年現在では、40代以降も成婚可能性はあります。

どちらも、年齢差別を避けた包摂的なメッセージが重要であり、時間価値を「焦り」ではなく「計画性・合理性」で説明することを推奨します。

年齢と性別を分けて広告配信する場合、下記のような方法が一例として挙げられます。

- 男性に向けた広告配信

- 30代前半〜後半が最も成婚しやすいため、広告ターゲティングは「30-39歳男性」に集中

- Google広告・Instagram広告で年齢セグメント最適化

- 女性に向けた広告配信

- 20代が圧倒的に有利になるため、20代女性向けは「今がチャンス」訴求

- 30代後半女性向けは焦っている層が多いと想定されるため、「まだ間に合う」安心訴求

成婚までの平均期間は約10〜14ヶ月

IBJデータによると、入会から成婚までの平均期間は約10〜14ヶ月です。

| 期間 | 割合 | 特徴 |

|---|---|---|

| 6ヶ月以内 | 約20% | 条件マッチ、スピード重視 |

| 7〜12ヶ月 | 約40% | 標準的なペース |

| 13〜18ヶ月 | 約25% | じっくり交際型 |

| 19ヶ月以上 | 約15% | 長期活動、条件見直し |

上記がもし運営する結婚相談所の成婚期間が近しい場合、訴求そのものは現実的な期間で示した方が期待値ズレは起きないでしょう。

例えば、「6ヶ月で成婚」は可能かもしれないが、現実的には1年程度を想定すべきですし、長期活動者(19ヶ月以上)は、条件見直しやサポート強化が必要になります。

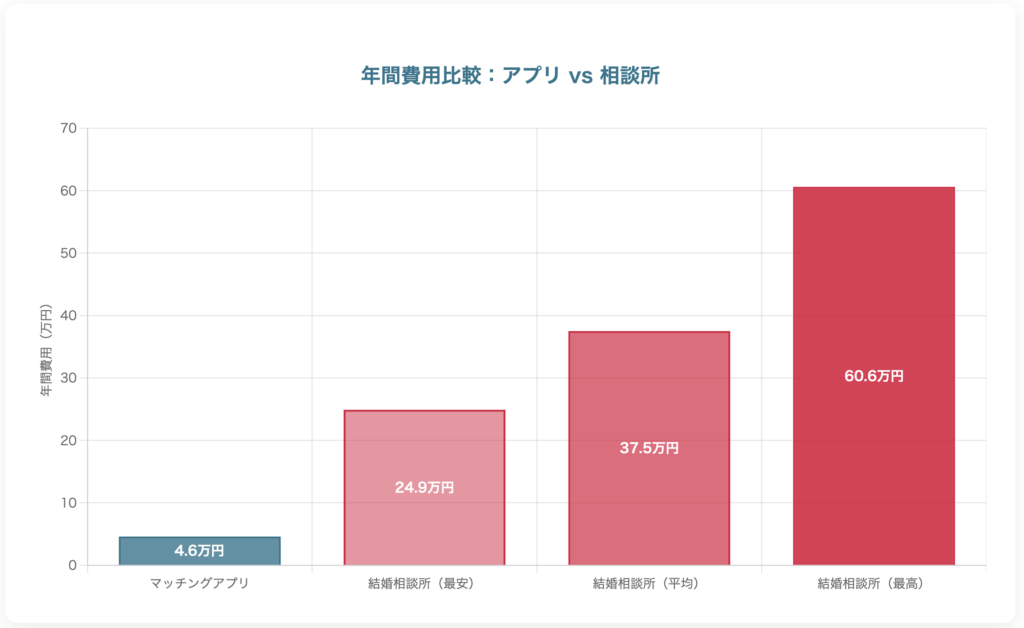

【料金相場】アプリ vs 結婚相談所

ユーザーが結婚相談所を選ぶ最大のハードルは「料金」です。

マッチングアプリが月額3,000円程度で利用できるのに対し、結婚相談所は初期費用+月会費+成婚料で年間40万円以上かかるケースが一般的です。

詳細は利用するアプリと結婚相談所によってバラツキはありますが、結婚相談所はマッチングアプリの約13倍のコストがかかります。

この約13倍の価格差を、顧客に納得してもらえる形で説明できない事業者は、成約率が低く、広告費を回収できません。

マッチングアプリの相場

| アプリ名 | Web版1ヶ月料金 | 備考 |

|---|---|---|

| Pairs(ペアーズ) | 3,400円/月 | 国内最大手 |

| with | 4,160円/月 | 心理テスト型 |

| Omiai | 3,900円/月 | 婚活寄り |

| タップル | 約3,700円/月 | カジュアル寄り |

| 平均目安 | 約3,800円/月 | 年間約4.6万円 |

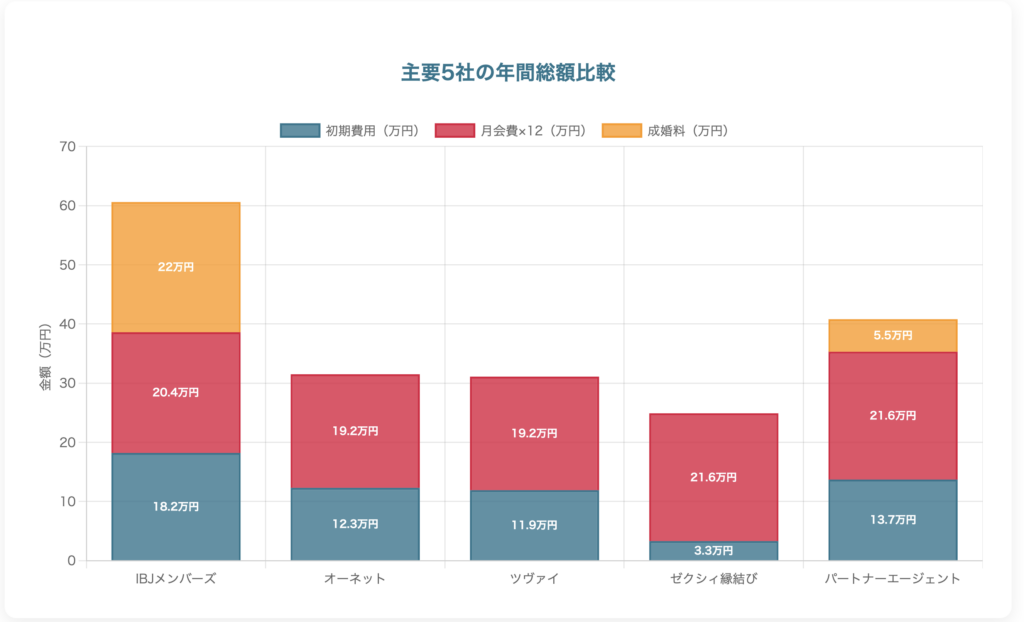

結婚相談所の相場

| 相談所名 | 初期費用 | 月会費 | 成婚料 | 1年間総額目安 |

|---|---|---|---|---|

| IBJメンバーズ(エントリー) | 18.2万円 | 1.7万円 | 22万円 | 60.6万円 |

| オーネット | 12.3万円 | 1.6万円 | 0円 | 31.5万円 |

| ツヴァイ(紹介プラン) | 11.9万円 | 1.6万円 | 0円※ | 31.1万円 |

| ゼクシィ縁結びエージェント | 3.3万円 | 1.8万円 | 0円 | 24.9万円 |

| パートナーエージェント | 13.7万円 | 1.8万円 | 5.5万円 | 40.8万円 |

※ツヴァイ注: IBJ会員との成婚のみ22万円の成婚料が発生

出典: 各社公式サイト(2024年時点)

IBJメンバーズ | 楽天オーネット | ツヴァイ | ゼクシィ縁結びエージェント | パートナーエージェント

ツヴァイ公式 / オーネット公式 / IBJメンバーズ公式 / ゼクシィ縁結びエージェント公式

マッチングアプリと結婚相談所の年間費用比較

| 項目 | マッチングアプリ | 結婚相談所 |

|---|---|---|

| 年間費用 | 約4.6万円 | 約25~60万円 |

| 費用差 | – | 約5~13倍 |

| 価値提案 | 「始めやすい入口」 | 「結婚まで進める設計支援」 |

| サポート | 自主的な活動 | 専門家による進行管理 |

| ターゲット | 恋活・婚活両方 | 結婚前提 |

年間費用に着目すると、顔が見えにくいマッチングアプリより結婚相談所のほうが、最大で13倍程度大きい出費となります。

事業者がこの価格差を正当化できない場合、ユーザーは「アプリでいいじゃん」と判断し、入会に至りません。

費用だけで見ると、どうしても結婚相談所のハードルが高くなるので、費用に見合う内容と透明性の訴求が重要な指標となります。

- 本人確認・独身証明の徹底

- アプリ:本人確認のみ(独身証明なし)

- 相談所:独身証明書・収入証明書・学歴証明書を提出必須

- 既婚者・年収詐称・学歴詐称のリスクがゼロ

- カウンセラーによる個別サポート

- アプリ:完全セルフサービス

- 相談所:専任カウンセラーが交際〜成婚まで伴走

- プロフィール作成、お見合い調整、交際アドバイス、メンタルサポート

- 成婚率の違い

- アプリ:成婚率のデータなし(マッチング率のみ公開)

- 相談所:IBJ加盟相談所で成婚率50〜70%(事業者により差あり)

- 「出会えるかどうか」ではなく「結婚できるかどうか」

- トラブル対応・リスク管理

- アプリ:トラブル時はサポートセンター対応(基本的に自己責任)

- 相談所:カウンセラーが仲介・調整、法的トラブルも対応

- ドタキャン、ハラスメント、金銭トラブルのリスク回避

- 時間効率の違い

- アプリ:大量マッチング→選別→連絡→デート調整(全て自分)

- 相談所:条件マッチング済み→お見合い日時調整済み→効率的

- 「時間を買う」という価値

この5つの価値を明確に伝えられるかどうかが、結婚相談所の営業力を左右するといっても過言ではないでしょう。

カスタマージャーニー別の集客設計

結婚相談所の集客では、顧客が「どのルートで流入するか」を理解し、各ルートに合わせたコンテンツ設計・広告設計が必須です。

ルートA

アプリ経験者の流入

- 状況:マッチングアプリ利用を数ヶ月~1年したが上手くいかない

- 行動

- 「結婚相談所 比較」「結婚相談所 おすすめ」で検索

- 複数サイト閲覧・比較検討(料金・実績・口コミ)

- 意思決定ポイント

- 料金の総額は?追加費用は?

- 成婚率の算出方法は信頼できる?

- 解約条件・返金は明確?

- 対策

- SEO対策:「結婚相談所 比較」「結婚相談所 おすすめ」で上位表示

- LP設計:料金の総額表示、成婚率の計算方法、解約条件を明示

- リスティング広告:「アプリで疲れた方へ」訴求

ルートB

目的明確層の直接流入

- 状況:年齢・友人の結婚などで真剣に考えるタイミングが増えた

- 行動

- 「結婚相談所 ○○(地域名)」「結婚相談所 30代」で検索

- サイト閲覧(料金・サービス内容・成婚実績)

- 意思決定ポイント

- 自分の年齢・条件で成婚できる?

- カウンセラーは信頼できそう?

- 透明性(契約内容・料金・成果定義)は?

- 対策

- SEO対策:「横浜 婚活 40代」「渋谷 再婚 結婚相談所」で上位表示

- MEO対策:口コミ獲得戦略、「富山 結婚相談所」で上位表示

- LP設計:「30代は成婚のゴールデンタイム」訴求

なお、各フェーズで必要なコンテンツとチャネルは下記のように整理できます。(ただし、エリアや競合、自社のリソース等によって優先度は変化します)

| フェーズ | 心理状態 | 必要コンテンツ | 優先度 |

|---|---|---|---|

| 認知 | 「結婚相談所って何?」 | SEO記事(「結婚相談所とは」「アプリとの違い」) | 中 |

| 比較 | 「どこが良いの?」 | ・料金表 ・サービス比較表 ・成婚実績 ・口コミ | 高 |

| 検討 | 「信頼できる?」 | ・FAQ ・解約条件 ・成婚定義 ・カウンセラー紹介 | 高 |

| 不安解消 | 「本当に大丈夫?」 | ・無料相談案内 ・体験談 ・個人情報保護方針 ・第三者認証 | 高 |

| 行動 | 「問い合わせよう」 | ・予約フォーム ・LINE相談 ・チャットボット | 高 |

チャネルに落とし込むと下記のようになります。

| チャネル | 位置付け | 主要KPI | 優先度 | 備考 |

|---|---|---|---|---|

| SEO | 顕在層獲得 | オーガニック流入、CVR | 最優先 | 「結婚相談所 比較」「結婚相談所 料金」 |

| AI検索 | 新興チャネル | 表示回数、参照元 | 中 | ChatGPT、Perplexity等への構造化対応 |

| MEO | 地域顕在層 | Googleマップ表示、口コミ | 高 | 地域密着型に必須 |

| 準顕在層育成 | フォロワー、エンゲージメント | 最優先 | ビフォーアフター、カウンセラー紹介 | |

| YouTube | 信頼構築 | 視聴時間、チャンネル登録 | 最優先 | 成婚者インタビュー、婚活ノウハウ |

| Google広告 | 顕在層刈り取り | CPA、ROAS | 中 | リスティング、ディスプレイ |

| SNS広告 | 準顕在層リーチ | リーチ、CTR | 低 | Facebook、Instagram |

| ポータル | 比較検討支援 | 掲載順位、クリック数 | 中 | ゼクシィ縁結びエージェント等 |

価格正当化の訴求設計

事業者がLP・広告クリエイティブ・カウンセリングで伝えるべき順序のイメージは下記です。

「アプリで結婚できましたか?」

「マッチングはしたけど、結婚には至らなかった」

「確かに相談所は高い。でも、その理由があります」

すでに述べたような項目を含めた具体的なエピソード・数字で説明

「48万円で一生のパートナーが見つかるなら、安い投資」

「アプリで3年活動して結婚できなかったら、11万円×3年=33万円の無駄」

「成婚できなければ返金保証」

「無料カウンセリングで納得してから」

事業者が避けるべき3つの失敗パターン

結婚相談所が運営する各種媒体で避けるべき3つのパターンを紹介します。

- 失敗パターン1: 価格だけで比較してしまう

- 「当社は月額1万円で業界最安値!」→価格競争に巻き込まれ、利益率が低下

- 失敗パターン2: 価値提案が曖昧

- 「充実したサポート」「安心の実績」→具体性がなく、顧客に伝わらない

- 失敗パターン3: LP・広告・カウンセリングで一貫性がない

- LP:「成婚率70%」、広告:「会員数〇〇人」、カウンセリング:「料金の説明」

特に差別化が難しいのが2の価値提供の部分です。

業種問わず、多くの企業がこの価値提供が競合の中に紛れてしまうと上手く集客できないため、競合がどう訴求していて、自分たちはどう違うのか?を常に考えて訴求することを検討しましょう。

サイト種別の分類

結婚相談所業界は、運営形態によって大きく4つのタイプに分類されます。

それぞれで、料金体系、サポート内容、集客方法、成婚率が異なるため、事業者として「どのタイプで勝負するか」を明確にすることが重要です。

| サイト種別 | ビジネスモデル | 収益源 | 代表例 |

|---|---|---|---|

| サービスサイト(自社型) | 自社で会員管理・成婚支援 | 入会金・月会費・成婚料 | ・IBJメンバーズ ・オーネット ・ツヴァイ |

| サービスサイト(FC/加盟型) | 連盟加盟の独立運営 | 入会金・月会費・成婚料(連盟への手数料あり) | ・IBJ加盟相談所(個人経営多数、全国4,000社超) |

| マッチングサイト/アプリ | オンライン会員マッチング | 月額課金・課金アイテム | ・Pairs ・with ・Omiai ・ゼクシィ縁結び |

| ポータル/比較サイト | 情報提供・相談所紹介 | 広告収益、アフィリエイト、送客手数料 | ・結婚相談所比較ネット ・婚活ナビ+ |

ただし、検索結果ではこのどれもが乱立する形となり、CVに直結するキーワードにて優先度を決めていく必要があります。

競合比較(主要5社)のコンテンツ比較

結婚相談所市場で生き残るためには、競合他社の戦略を理解し、自社のポジションを明確にすることが不可欠です。

ここでは、主要5社(IBJメンバーズ、楽天オーネット、ツヴァイ、ゼクシィ縁結びエージェント、パートナーエージェント)の料金体系、サービス内容、強み・弱みを比較します。

| 比較項目 | IBJメンバーズ | オーネット | ツヴァイ | ゼクシィ縁結び | パートナーエージェント |

|---|---|---|---|---|---|

| 料金総額表示 | ◎ | ◎ | ◎ | ◎ | ◎ |

| 追加費用の明示 | ◎ | ◯ | ◯ | ◎ | ◯ |

| 解約/返金条件明記 | ◎ | ◯ | ◯ | ◎ | ◯ |

| 成婚定義明記 | ◎(婚約) | ◯ | ◯ | ◎ | ◎ |

| 成婚率算出根拠 | ◎ | △ | △ | ◎ | ◎ |

| 個人情報保護方針 | ◎ | ◎ | ◎ | ◎ | ◎ |

| マル適マーク表示 | ◎ | ◎ | ◎ | ◎ | ◎ |

| 無料相談導線 | ◎(LINE・予約) | ◎ | ◎ | ◎ | ◎ |

| 成婚者インタビュー | ◎ | ◯ | ◯ | ◎ | ◎ |

| カウンセラー紹介 | ◎ | ◯ | ◯ | △ | ◎ |

| FAQ充実度 | ◎(50+) | ◎(50+) | ◯(30) | ◎(50+) | ◎(50+) |

| 動画コンテンツ | ◎ | ◯ | ◯ | ◯ | ◎ |

| SNS活用 | ◎ | ◯ | ◯ | ◎ | ◎ |

大手は上記のように、全ての項目に対して満遍なく対応しています。ココに中小事業者が勝負を真っ向から挑むと危険かつ資金力で差がついてしまうので、「人(カウンセラー)」と「地域密着」で勝負していくことが先決です。

まとめ

結婚相談所市場は、需要は確実にあるが、安易なPR・訴求では選ばれにくくなった状態です。

未婚率は過去最高、マッチングアプリとの競合激化、料金の正当化の難しさ、そして成婚率の透明性不足。これらの課題を乗り越えた事業者だけが、今後も生き残ることができます。

特に、マッチングアプリを利用するより「40万円払う価値」を明確に伝えることが何よりも重要と言えるでしょう。