パーソナルジムって人気だけど、市場としてはどうなんだろう?

先に結論だけ言うと、パーソナルジムは「需要はあるけど、誰でも買えるサービスではない」商材・サービスです。

この業界の

『ゲームのルール(2026年視点)』

- 価格帯の都合で、実質的に狙える層は絞られる。

- 月3〜8万円が一般的だとすると、継続前提で払えるのは世帯年収で見て上位寄り(例:700万円以上)になりがち。

- 短期集中が前提になりやすく、LTVが伸びにくい。

- パーソナルは成果が出やすい反面、目標達成や満足で離脱もしやすい。

- ボリュームが出やすいのは30〜40代、とくに男性は目的がハッキリしている。

- たとえば「婚活」「転職」「健康診断」みたいに、期限とゴールがあると動きやすい。

- 一方で、中間層(世帯年収400〜700万)=ど真ん中で狙う戦略になると難易度が上がる傾向。

- 「できれば月1万円未満」という希望と、現実のパーソナル価格のギャップが大きい。

- 月額料金希望1万円未満60% vs 実際3-8万円 → 中間層(60%)は価格障壁で排除になっている。

- 継続率37.8%(業界最低) vs カーブス97.7% → 短期集中型が前提、LTVが低い状態。

- 20代は約5%、40代以降は徐々に急減し、50代は約3%、60代以上ほぼ0%という傾向。

- 中間層(世帯年収400-700万)ターゲットは、商品設計を変えないと厳しい(回数・時間・提供範囲を絞る等)。

- 地域によっては現状でも良い場合もあるのであくまで参考程度。

- シニア層は集団活動志向60%、マンツーマン抵抗感51%(50代) → 需要ミスマッチ。

パーソナルジム市場は、「年々拡大しており、エリアマーケティングを行いAIを活用しつつ年齢層に合わせたマーケティング戦略が重要」になっています。

”勝ち筋”は見えていますか?

Question 1/5

Q1.

競合と自社の「差分」や「立ち位置」を、

毎月定量的に把握できていますか?

本レポートで使用したグラフ・チャートは、上記公的統計および業界調査データをもとに作成しており、一部の推定値・概算値は、複数データソースを組み合わせて算出しています。最新データの詳細は、各出典元の公式サイトをご確認ください。

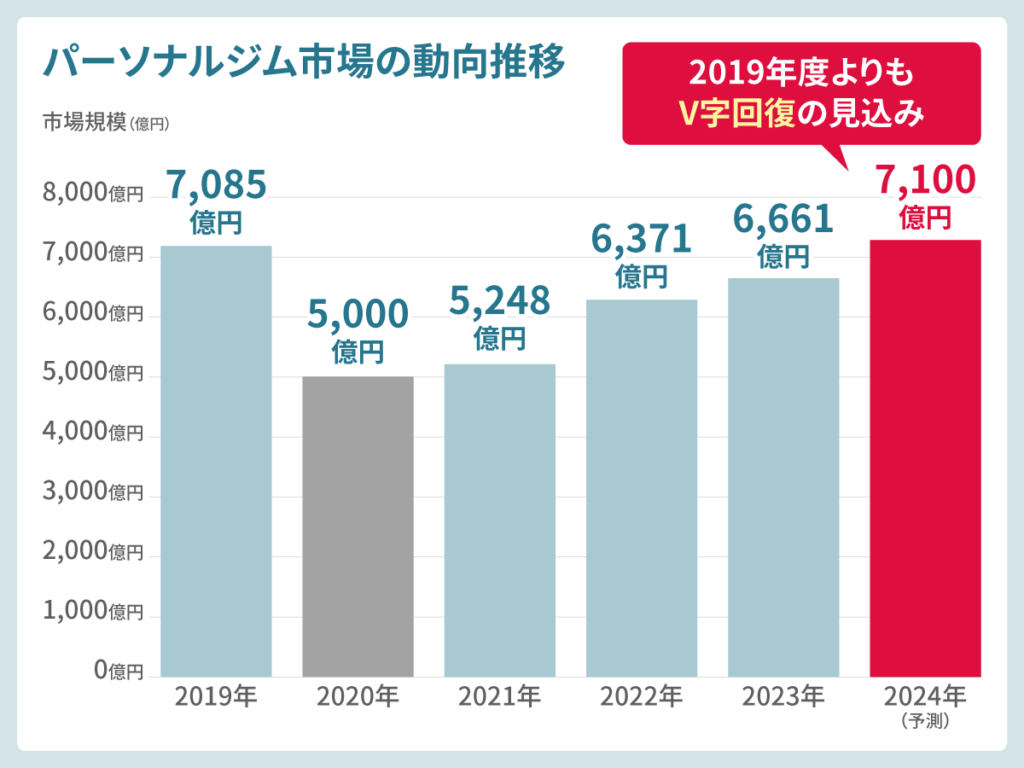

パーソナルジム市場の動向推移

フィットネス市場全体は2024年度に7,100億円規模(予測)へ回復し、2019年度のピーク(7,085億円)を超えるV字回復を達成見込みとなっています。

特にパーソナルジム(マンツーマン指導)市場は2022~2024年の2年間で+25.0%成長(220億円→275億円)を記録し、業界全体を牽引。

| 年度 | 市場規模(億円) | 前年度比 | ステータス |

|---|---|---|---|

| 2019年度 | 7,085 | – | コロナ前ピーク |

| 2020年度 | 5,000 | -29.4% | コロナ直撃 |

| 2021年度 | 5,248 | +5.0% | 底打ち |

| 2022年度 | 6,371 | +21.4% | 回復加速 |

| 2023年度 | 6,661 | +4.6% | 堅調拡大 |

| 2024年度 | 7,100 | +6.6% | 過去最高へ |

成長を支える主要因は下記4点と言えます。

- 健康志向の定着:コロナ禍を経て、健康・免疫力向上への関心が恒常化

- 24時間ジムの普及:chocoZAP等の低価格・手軽なジムが新規層を開拓

- パーソナル需要の拡大:結果重視・効率志向のユーザーが専門指導を選択

- オンライン融合:ハイブリッド型サービスが多様なニーズに対応

安定収益を生む「Web導線」は構築できていますか?

Question 1/5

Q1.

競合と自社の「差分」や「立ち位置」を、

毎月定量的に把握できていますか?

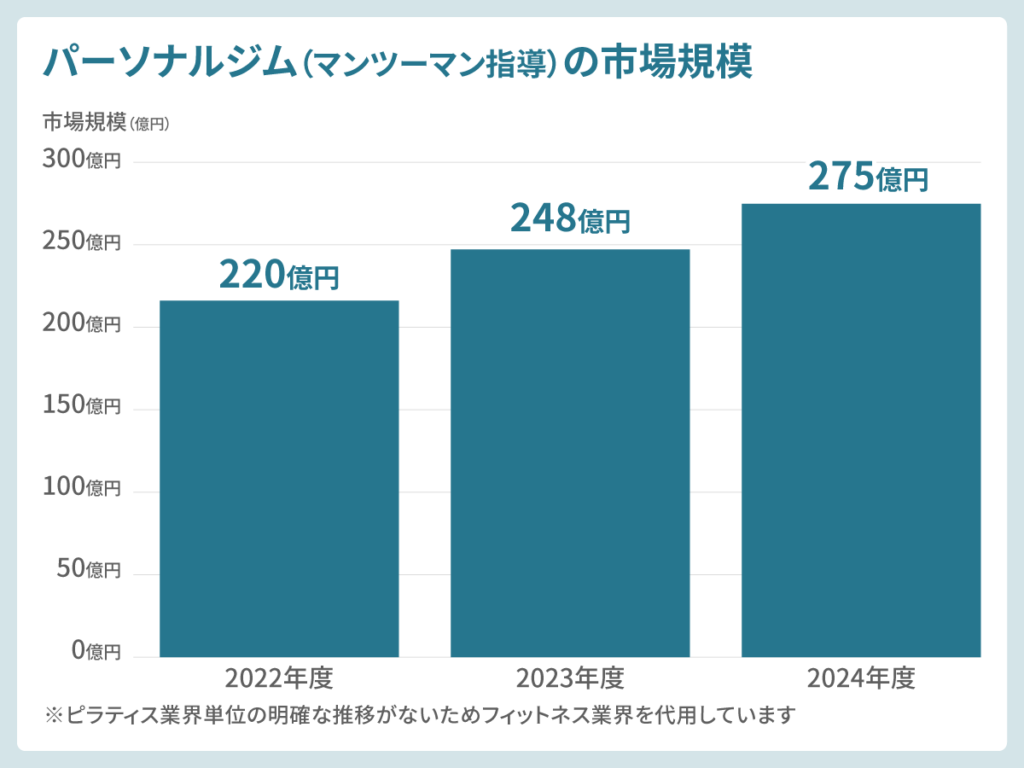

パーソナルジム(マンツーマン指導)市場の急成長

| 年度 | 市場規模(億円) | 前年度比 | 累積成長率(2022年比) |

|---|---|---|---|

| 2022年度 | 220 | – | – |

| 2023年度 | 248 | +12.7% | +12.7% |

| 2024年度 | 275 | +10.9% | +25.0% |

2023年度のフィットネスクラブ倒産件数は28件(過去最多)を記録。全体市場は成長する一方で、差別化に失敗した事業者の淘汰が加速。

| 業態 | トレンド | 特徴 |

|---|---|---|

| 24時間ジム | 急成長 | 低価格・高アクセス性で新規層獲得 |

| パーソナルジム | 2桁成長 | 結果重視層への専門サービス |

| 総合型ジム | 苦戦 | 高コスト構造・差別化不足 |

勝ち組の条件は下記のように整理できます。

- 明確なターゲティング

- 万人向けから特定層への特化へ

- 価格戦略の最適化

- 低価格または高付加価値の二極化対応

- テクノロジー活用

- 無人化・オンライン対応による効率化

- 複数収益源

- 施設利用料以外(物販・サプリ・コンテンツ販売)の確保

出典:

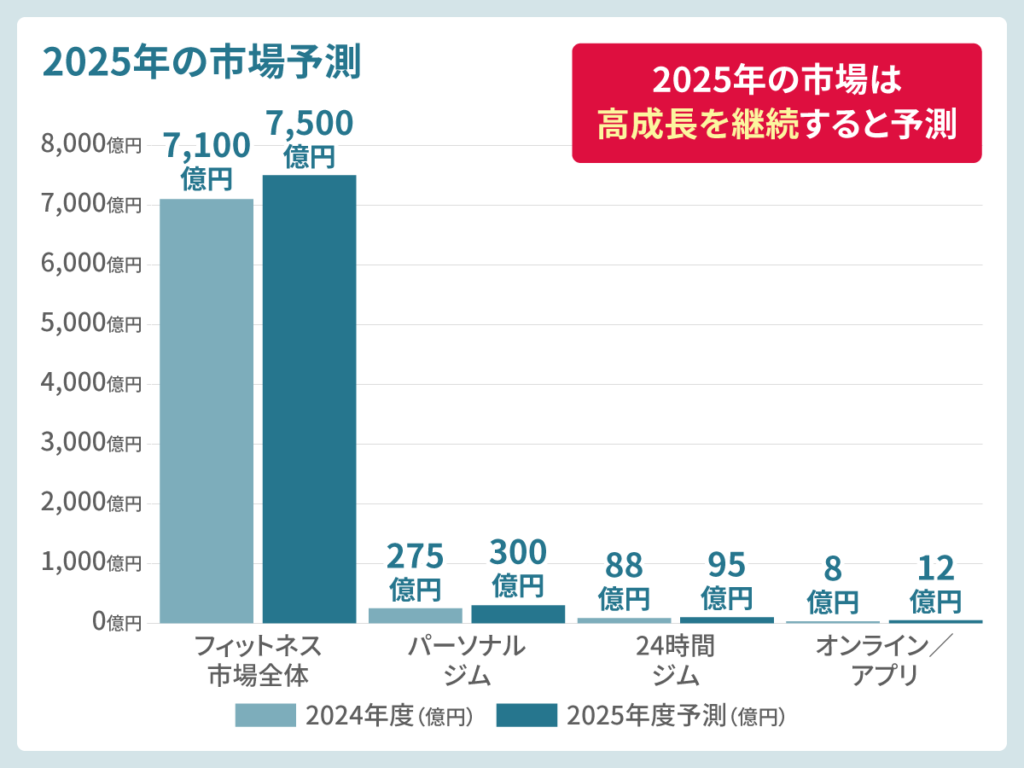

2025年の市場予測

フィットネス市場全体は7,500億円規模(前年度比+5.6%)へ成長見込みとなっており、パーソナルジム市場は300億円(前年度比+9.1%)を突破し、高成長を継続すると予測。(統計データがまだ出ていないため2025年の予測に留まっています)

| 市場セグメント | 2024年度 | 2025年度(予測) | 成長率 | 成長ドライバー |

|---|---|---|---|---|

| フィットネス市場全体 | 7,100億円 | 7,500億円 | +5.6% | 健康志向の定着 高齢化対応 |

| パーソナルジム市場 | 275億円 | 300億円 | +9.1% | 結果重視層の拡大 AI活用 |

| 24時間ジム | 88億円 | 95億円 | +8.0% | 低価格・利便性 無人化推進 |

| オンライン/アプリ | 8億円 | 12億円 | +50.0% | AI指導 サブスク拡大 |

各数値を整理すると、2025年・2026年の注目トレンドは下記となっています。

- AIパーソナルトレーナーの台頭

- 世界市場は2024年の144.8億米ドルから2030年に295億米ドル(CAGR 15.99%)へ急成長。日本でも低価格AI指導サービスが普及開始

- 女性専用ジムの急拡大

- 女性市場(303.8億円/2024年)が+6~8%成長。安全・清潔・コミュニティ重視の施設が人気

- 高齢者向けプログラム

- 60代利用率9.6%(女性)と高水準。医療費削減を狙う自治体補助金の拡充で市場拡大

- ハイブリッド型サービス

- 店舗×オンラインの融合。対面指導とアプリ連携で継続率向上(18.8%→目標30%以上)

- 企業向けウェルネス

- 健康経営義務化に伴う法人契約の増加。従業員向けフィットネス福利厚生が標準化

そして、市場規模の長期展望として2030年には1兆円突破が見込まれています。

| 年度 | 市場規模(億円) | CAGR | 主要イベント |

|---|---|---|---|

| 2025年 | 7,500 | +5.6% | AI指導元年 高齢者市場本格化 |

| 2027年 | 8,300 | +5.2% | 企業ウェルネス義務化 参加率6%突破 |

| 2030年 | 10,000 | +6.3% | 参加率10%(欧米水準)到達 1兆円市場突破 |

一方で、市場のリスクは人材不足の深刻化、価格競争の激化がより広がっている状態です。

| リスク要因 | 影響度 | 対策 |

|---|---|---|

| 人材不足の深刻化 | 高 | AI/無人化 外国人材活用 副業トレーナー採用 |

| 価格競争の激化 | 中 | 付加価値サービス(栄養指導、メンタルケア)の差別化 |

| 継続率の低さ(18.8%) | 高 | オンライン併用 コミュニティ形成 ゲーミフィケーション |

| 経済不況の影響 | 中 | 低価格プラン 分割払い 企業法人契約の強化 |

2026年以降、パーソナルジムだけでなくフィットネス市場全体にて勝ち残る戦略は「年齢」×「明確なターゲット」で尖っていくことが望ましいと当社は推察しています。

- ターゲットをもっともっと細分化する

- 「20代女性×ダイエット」「50代男性×生活習慣病予防」など、ペルソナを1つに絞る

- 感覚ではなくデータをもとにした伴走支援の経営を心掛ける

- 各種データを取り組むように投資を行い、顧客の運動・睡眠・食事データを一元管理し、成果を可視化する

- 複数収益モデルの構築

- 施設利用料(月額制)

- パーソナル指導(追加料金)

- サプリメント・プロテイン販売(日本市場136億ドル→292億ドル/2033年予測)

- オンラインコンテンツ(動画・アプリサブスク)

- 法人向けウェルネスプログラム

- 地域密着型コミュニティ

- SNSグループ、月1回イベント、地域企業とのコラボで「解約しづらい」関係性を構築する

- AI・テクノロジーの積極活用

- 無人受付、AIフォームチェック、チャットボット相談で人件費を約30%削減するよう努力する

出典:

セグメント別市場規模

| 市場区分 | 市場規模 | 成長率 | 備考 |

|---|---|---|---|

| フィットネス業界全体 | 4,600億円 | +4-5% | 総合型・24時間・パーソナル・ヨガ等全て含む |

| └ パーソナルジム全体 | 約1,000億円 | +5-7% | フィットネス業界の約22% |

| └ マンツーマン指導市場 | 275億円 | +10.8% | ホットペッパー調査、2024年 |

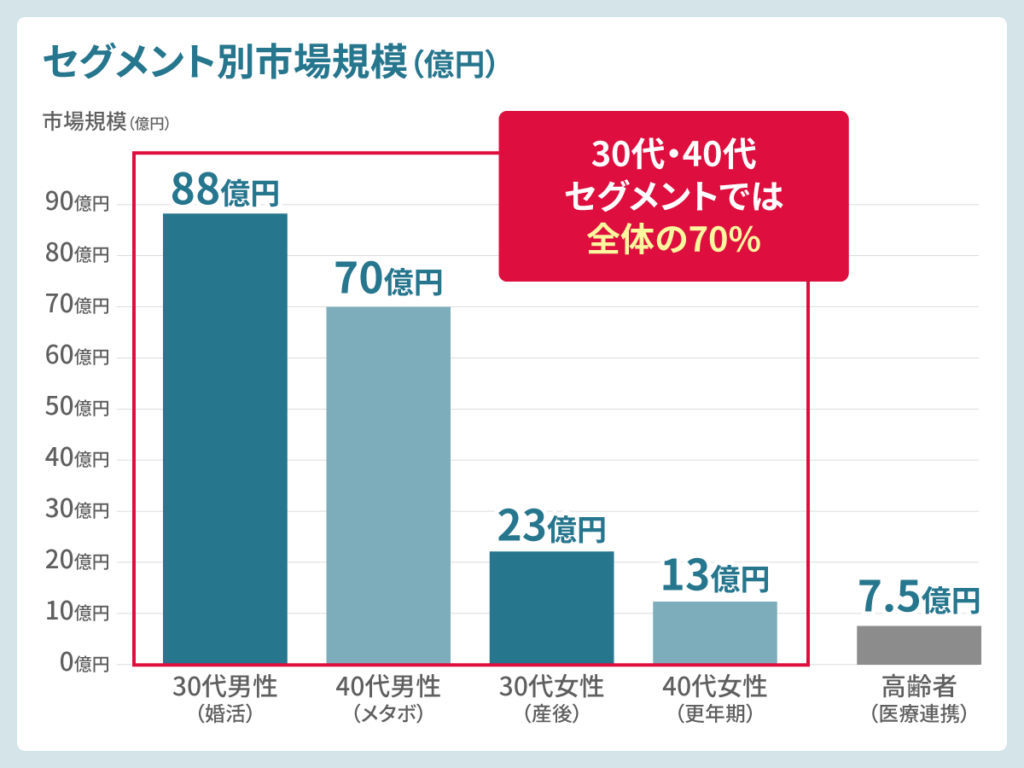

上記のマンツーマン指導市場をさらに20代、30代、40代、高齢者(医療連携型)に分解して考察すると下記のような数値となりました。

| 市場区分 | 市場規模 | 成長率 | 備考 |

|---|---|---|---|

| 30代・40代セグメント | 194億円 | 高成長 | 全体の70%、主戦場 |

| 30代男性(婚活) | 88億円 | +15% | 最大セグメント、45% |

| 40代男性(メタボ) | 70億円 | +8% | 安定成長、36% |

| 30代女性(産後) | 23億円 | +10% | 市場空白あり、12% |

| 40代女性(更年期) | 13億円 | +5% | カーブス競合、7% |

| 20代セグメント | 約60億円 | 中成長 | 約22% |

| 高齢者(医療連携型) | 5-10億円 | +5-8% | 超ニッチ、約3% |

30代・40代セグメントでは194億円規模であり、マンツーマン市場の約70%を占めており主戦場となっています。

出典: ホットペッパービューティーアカデミー「美容センサス2024年下期」(マンツーマン指導市場275億円)、J-Net21(中小機構)「パーソナル・トレーニング市場調査データ」「フィットネスクラブ市場調査データ」、帝国データバンク「フィットネスクラブ・スポーツジム業界動向調査(2024年度)」

https://hba.beauty.hotpepper.jp/search/column/c_salon/63834/2/

https://j-net21.smrj.go.jp/startup/research/service/index.html

https://www.tdb.co.jp/report/industry/250516_fitness24fy/

パーソナルジム市場の業態別分析

一般的に「◯◯ジム」といっても業態が異なっており、全くの並列ではないが俯瞰して並べると下記のように分類できます。

| 業態 | 市場規模 | 主要プレイヤー | 月額料金 | 継続率 | 主要顧客 |

|---|---|---|---|---|---|

| パーソナルジム | 1,000億円 | RIZAP、かたぎり塾、BEYOND | 3-8万円 | 37.8% | 25-44歳:高年収 |

| 24時間ジム | 約1,500億円 | エニタイム、JOYFIT24 | 7,000-9,000円 | 50-60% | 20-40代:コスパ重視 |

| 総合型フィットネス | 約2,000億円 | コナミ、ルネサンス、セントラル | 8,000-12,000円 | 60-70% | 全年代、ファミリー |

| カーブス(女性特化) | 約500億円 | カーブスジャパン(2,001店) | 6,820-7,920円 | 97.7% | 50歳以上:女性90% |

| ヨガ・ピラティス | 約600億円 | LAVA、zen place等 | 8,000-15,000円 | 65-75% | 20-40代:女性 |

こうして並べるとパーソナルジムの継続率37.8%は業界最低水準です。

つまり、短期集中型が前提であり、LTV(顧客生涯価値)が低いと推察できます。

- カーブス継続率97.7%(2.6倍)

- 集団レッスン・コミュニティ・低価格が勝因

- 月額料金3-8万円は中間層(世帯年収400-700万円)に届かない

- 市場が限定的となりがち

- 24時間ジム(月額7,000-9,000円)が中間層の受け皿

- 価格競争力で劣位

市場は伸びているが伸び悩んでいる場合は、下記の2項目を注視しながらマーケティング戦略を講じる必要があると言えます。(ただし、商圏エリアによってはさらに細分化する必要あるため概略として参考にしてください)

成長ドライバー

- 健康意識の高まり

- コロナ後の健康投資意識、30代54%が予防志向

- 短期集中需要

- 婚活(3ヶ月)、産後(6ヶ月)、メタボ対策(6ヶ月)の明確な目標

- 富裕層の拡大

- 世帯年収1000万円以上層の増加

- パーソナライゼーション

- 個別対応・専門性への需要増

- テクノロジー活用

- AI連動、オンライン併用、アプリ管理

阻害要因

- 高価格による市場限定

- 中間層(60%)が価格障壁で排除

- 継続率の低さ

- 継続率37.8%、

- 短期離脱前提のビジネスモデル

- 競合の多様化

- 24時間ジム、オンラインフィットネス

- 人材確保難

- 優秀なトレーナー不足、離職率高

- 出生数減少

- 産後需要の縮小(2024年68.6万人、-5.7%)

主要プレーヤーおよび競合環境分析

業界内競争、新規参入脅威、代替品脅威、買い手交渉力、売り手交渉力の5つの項目をそれぞれ分析すると下記のように整理が可能です。

| 競争要因 | 強度 | 分析 |

|---|---|---|

| 1. 業界内競争 | 激烈 | ・TOP15で店舗数競争、かたぎり塾346店 vs RIZAP推計100-150店 ・低価格化競争(Apple GYM月額9,900円 vs RIZAP30万円/2ヶ月) ・女性専用ジム(UNDEUX、Reborn Myself)のセグメント特化 ・AIやテクノロジー差別化(Exercise Coach) |

| 2. 新規参入脅威 | 中 | ・FC展開による低資本参入可能(かたぎり塾モデル) ・個人トレーナーの独立開業(資格不要、初期費用100-300万円) ・ただし、ブランド力(RIZAP認知度90%超)は参入障壁 ・継続率37.8%の低さが新規参入の失敗リスク高 |

| 3. 代替品脅威 | 高 | ・24時間ジム: 月額7,000-9,000円、中間層の選択肢 ・オンラインフィットネス:月額1,000-5,000円、LEAN BODY等 ・YouTubeや無料動画:完全無料、若年層の自習志向 ・カーブス:高齢者・40代以上女性で圧倒的 |

| 4. 買い手交渉力 | 中-高 | ・価格比較容易、口コミサイト(みんひょう等)で情報透明 ・無料体験・カウンセリングで複数社比較が常態化 ・途中解約希望81%、違約金制度への抵抗感 ・ただし、富裕層(年収1000万以上)は価格感度低 |

| 5. 売り手交渉力 | 低 | ・トレーナー供給過多、資格不要で参入容易 ・設備投資は最小限(マシン・ダンベル等)、賃貸物件で開業可 ・ただし、優秀なトレーナー(NSCA、NESTA等資格保持)は不足 ・医療連携型はPT・看護師確保が課題 |

さらに、『価格 × 専門性』でポジショニングとして整理した表が下記となります。

| 専門性 | ||

|---|---|---|

| 価格 | 低専門性 (一般トレーナー) | 高専門性 (医療連携・資格) |

| 高価格 (月額5万円以上) | 価値不一致 高額だが専門性低、顧客不満 | プレミアム RIZAP(月額15-32万) 医療連携型(月額8-15万) 富裕層、医療ニーズ |

| 中価格 (月額2-5万円) | レッドオーシャン かたぎり塾、BEYOND 24/7 Workout 最激戦区、差別化困難 | スイートスポット Reborn Myself(女性特化) Dr.トレーニング(医学) セグメント特化 |

| 低価格 (月額1-2万円) | 薄利多売(になりがち) Apple GYM(月額9,900円) 継続率・LTV低 | 成立困難 専門性維持コスト×低価格 |

これらのポジショニングとしして、下記4点が見えてきます。

- プレミアムゾーン(高価格×高専門性)

- RIZAP・医療連携型が成功、富裕層特化

- スイートスポット(中価格×高専門性)

- 女性専用・医学的専門性で差別化、最も勝機あり

- レッドオーシャン(中価格×低専門性)

- 最激戦、価格競争に巻き込まれる

- 薄利多売(低価格×低専門性)

- 継続率低、LTV低で収益性困難

パーソナルジムにおける「専門性」では、まず医療連携しているか、資格があるかどうか、という2点に分類できます。

2つに分類したうえで、高価格〜低価格の3段階に線引きを行うと6タイプが見えてくることになり、「どの層を狙いビジネス展開していくのか」によって戦う相手も変わってきます。

パーソナルジム店舗数ランキングTOP15

なお、パーソナルジムにおける店舗数ランキングTOP15を比較した表が下記です。(当社調べ、2026年1月時点)

| 順位 | ブランド名 | 店舗数 | 特徴 | 主要ターゲット |

|---|---|---|---|---|

| 1位 | かたぎり塾 | 346店 | 低価格・高頻度通い放題、FC展開 | 20-40代、コスパ重視層 |

| 2位 | BEYOND | 150店 | ボディメイク特化、大会入賞トレーナー | 筋トレ志向、男性中心 |

| 3位 | REAL WORKOUT | 117店 | 30-70代対応、幅広い年齢層 | 全年代、健康志向 |

| 4位 | RIZAP | 100-150店 (推計) | 業界最高認知度、結果コミット | 高年収層、短期集中型 |

| 5位 | Apple GYM | 94店 | 東京・神奈川集中、低価格帯 | 首都圏、若年層 |

| 6位 | UNDEUX SUPERBODY | 90店 | 女性専用、美容・ダイエット | 20-40代女性 |

| 7位 | Chicken Gym | 37店 | 食事指導重視、継続サポート | ダイエット初心者 |

| 8位 | 24/7 Workout | 87店 | 上場企業、コスパ最高(月3万円〜) | コスパ重視、30-40代 |

| 9位 | Reborn Myself | 30-31店 | 女性専用、女性トレーナーのみ | 20-40代女性、初心者 |

| 10位 | Exercise Coach | 29-30店 | AI連動マシン、効率重視 | 時間効率重視、テック志向 |

| 11位 | Dr.トレーニング | 23店 | 医学的知識、姿勢改善 | 健康意識高、医療志向 |

上記の店舗数ランキングから見ると5つの着眼点があります。

- FC展開による急拡大

- かたぎり塾346店は2023年129店から2.7倍、FC加盟による爆発的成長

- ブランド力≠店舗数

- RIZAP(推計100-150店)は認知度90%超、店舗数4-5位でも業界トップブランド

- 女性専用ジムの台頭

- UNDEUX(90店)、Reborn Myself(30店)が急拡大、女性セグメント特化が成功要因

- 地域集中戦略

- Apple GYM(東京・神奈川94店)、密度の高い展開で稼働率向上

- テクノロジー差別化

- Exercise Coach(AI連動)、かたぎり塾(低価格・高頻度)が新モデル

出典: かたぎり塾公式サイト、BEYOND公式サイト、REAL WORKOUT公式サイト、RIZAP公式サイト、各社Instagram、業界レポート(2025年10-12月調査)

https://katagirijuku.jp/

https://beyond-gym.com/

https://www.rizap.jp/

年配者(シニア)向け施策比較

ピラティス市場ではシニア向けを狙うチャンスがあることを説明していますが、パーソナルジムには当てはまりません。

カーブスの圧倒的優位性(91.5万会員、月額6820-7920円、継続率97.7%、90%が50歳以上)により、一般的なパーソナルジムが高齢者市場で後発ながら「真正面」から挑んで勝つことは非常に難しい状況です。

| ブランド | シニア対応 | 施策内容 | 当社の見解 |

|---|---|---|---|

| RIZAP | ◎ | 「シニアプログラム」明記、60代以上20%、医師監修、転倒予防・認知症対策 | 高齢者向け最充実、ただし月額15-32万円で富裕層限定 |

| かたぎり塾 | △ | 60-70代ランキング上位、ただし通常のウェイトトレーニング(70代でバーベル使用) | 低負荷ではない、トレーナー裁量次第でリスクあり |

| REAL WORKOUT | ○ | 「30代~70代まで」明記、幅広い年齢層対応 | 柔軟性あり、ただし専門性は不明 |

| その他12社 | × | シニア向け施策なし、若年層(20-40代)ターゲット | 高齢者は対象外 |

| カーブス (比較対象) | ◎◎◎ | 91.5万会員、90%が50歳以上、月額6820-7920円、継続率97.7%、30分サーキット、集団レッスン | 高齢者市場の絶対王者、パーソナルジムは勝てない |

実は高齢者の60%が集団活動志向であり、個別対応のパーソナルは心理的障壁大(51%が50代で抵抗感)となっています。では、絶対に勝てないのか?と問われるとそうもはなく、方向性を変える必要があります。

1つの例ですが、シニア層を狙う場合は、医療連携型モデルに特化し、不測の事態に備えた安心感と高級感を打ち出す方法も検討できます。

- La Vita:整形外科クリニック併設、初年度3000会員獲得

- TAKEO POWER:医療法人運営、5年以上継続、PT(理学療法士)常駐

- RioToRe:PT運営、内科医提携、糖尿病・高血圧対応

- 価格帯は富裕層狙い

- 月額8-15万円、富裕層(純資産1億円以上)・術後リハビリ・医療費控除対象者のみ

- 市場規模は5-10億円のニッチ市場

出典:i02.smp.ne.jp(La Vita事例)、mrpartner.co.jp(TAKEO POWER)、9600gym.com(RioToRe)、厚労省医療連携ガイドライン

https://www.rizap.jp/course/senior/

https://www.curves.co.jp/

https://www.mhlw.go.jp/content/11200000/000780069.pdf

30代・40代の詳細セグメント分析

すでに述べているように、パーソナルジムの主戦場は30代・40代です。なんとパーソナルジム利用者の74%が25-44歳となっています。

- 【30代女性】産後の体型戻し

- 【30代男性】婚活・転職ボディメイク

- 【40代女性】更年期・美容・健康

- 【40代男性】中年太り・メタボ対策

【30代女性】

産後の体型戻し

| 項目 | データ |

|---|---|

| 出生数(30代) | 43.1万人/年(2024年) |

| 第1子平均初産年齢 | 31.0歳 |

| 利用率 | 約6%(20代女性) |

| 世帯年収 | 700-1000万円 |

| 推計利用者数 | 約1.3万人 |

| 市場規模 | 23億円 |

- 出産後の体型変化

- 産後6ヶ月以内集中

- 時間効率重視

- 育児・仕事両立、週1-2回希望85%

- 専門的サポート

- 若年層の専門指導志向

戦略評価:★★★☆☆

勝ち筋あり。

「産後6ヶ月プログラム」、託児サービス、平日昼間枠、オンライン併用が鍵。ライザップママ撤退で市場空白。

【30代男性】

婚活・転職ボディメイク

| 項目 | データ |

|---|---|

| 利用率 | 7%(最高) |

| 年収 | 800万円以上 |

| 運動開始理由 | 健康維持54% |

| 推計人口 | 約650万人(30代男性) |

| 推計利用者数 | 約1.8万人 |

| 市場規模 | 88億円 |

- 婚活・転職準備

- 平均初婚31.1歳、第一印象改善

- 健康維持(予防)

- 30代54%、40代肥満率34.3%前の対策

- 筋力アップ・体作り

- 男性の筋トレ志向

戦略評価:★★★★☆

最大市場、勝ち筋明確。

「3ヶ月集中プログラム」、ビフォーアフター重視、ビジネスマン特化、夜21時以降営業。

【40代女性】

更年期・美容・健康

| 項目 | データ |

|---|---|

| フィットネス利用率 | 10%(女性全体) |

| 主な動機 | 健康維持・更年期対策 |

| 平均支出 | 8,650円/月 |

| 推計人口 | 約700万人(40代女性) |

| 推計利用者数 | 約0.7万人 |

| 市場規模 | 13億円 |

- 更年期症状の改善

- 筋トレの医学的効果証明済

- 体力低下・運動不足

- 40代から急低下

- 姿勢改善・美容維持

- 筋力低下による老け見え防止

戦略評価:★★☆☆☆

難易度高。

カーブス(91.5万会員)競合で困難であり、医療連携型・更年期専門・富裕層特化のみ勝機。

【40代男性】

中年太り・メタボ対策

| 項目 | データ |

|---|---|

| 肥満者割合 | 34.3%(BMI≧25) |

| メタボ該当 | 男性27.5% |

| フィットネス利用率 | 15%(男性全体) |

| 推計人口 | 約850万人(40代男性) |

| 推計利用者数 | 約1.9万人 |

| 市場規模 | 70億円 |

- 健康診断異常値

- 特定健診での指摘が直接的契機

- メタボ・生活習慣病予防

- 40代からがん・生活習慣病増加

- 体型変化への危機感

- 中年太りの実感、お腹周り

戦略評価:★★★☆☆

勝ち筋あり。

「健診結果改善プログラム」、管理職特化、企業提携、医療費控除対応が鍵。

市場規模に関しては、推計人口×利用率×平均単価(月額6-8万円×平均利用期間3ヶ月)をベースに、各セグメントの特性(継続率、客単価、競合状況等)を考慮して当社にて補正しています。

出典:

厚生労働省「令和6年(2024) 人口動態統計」 – 総出生数68.6万人のうち、母親年齢30-39歳が約63%

総務省統計局「人口推計(2024年10月1日現在)」 – 40-44歳女性約350万人+45-49歳女性約350万人

年収・世帯年収による市場限定性

| セグメント | 平均年収/世帯年収 | 月額負担可能額 | 特徴 |

|---|---|---|---|

| 30代女性(産後) | 世帯年収 700-1000万円 | 1-2万円/月 | ・共働き世帯 ・育休復帰後 ・時間価値高い ・短期集中志向 |

| 30代男性(婚活) | 個人年収 800万円以上 | 3-5万円/月 | ・独身・DINKS ・自己投資意識高 ・結果重視 ・短期決戦型 |

| 40代女性(更年期) | 世帯年収 800-1200万円 | 1-2万円/月 | ・子育て一段落 ・健康投資増 ・長期継続志向 ・医療費控除検討 |

| 40代男性(メタボ) | 個人年収 700-1000万円 | 2-3万円/月 | ・管理職層 ・健康リスク顕在化 ・会社健診で指摘 ・医療費削減意識 |

男性は2〜5万円の月額利用料、女性は1〜2万円の月額利用料となっており、男性のほうが高い傾向にあることが見て取れます。

地域分析の実践ステップ

さて、ここからは展開されている地域によってブレイクダウンする必要があります。地域分析のステップ例を簡単に記載します。

- 営業エリアの自治体ウェブサイトから「年齢別人口」統計を取得

- 対象商圏エリアの人口を算出

- 市場規模を試算

- 平均単価(例:月額2.3万円 × 12ヶ月 = 27.6万円)から市場売上を推計

- 自社のシェア目標を設定(例:1%獲得 = 210人)

このように、市場を抑えてから概ね自社が獲得したいシェアを計算しつつ、マーケティング戦術であるチャネル(SEO対策、Web広告、ポータルサイトへの掲載、チラシ等)を検討することを推奨します。

20代以下・50代の簡易分析

20代と50代に関しても簡易分析をした結果は下記の通り。

| 年代 | 利用率 | 特徴 | 戦略評価 |

|---|---|---|---|

| 20代女性 | 5% | ・ダイエット/美容志向 ・SNS影響大 ・短期集中型 | ・マンツーマン指導利用率6.0% ・専門指導志向 |

| 20代男性 | 5% | ・筋トレ/ボディメイク ・低価格志向 ・セルフトレーニング好む | ・エニタイムフィットネス(月額7000円)等の低価格ジム競合 |

| 10代以下 | ほぼ0% | ・学生 ・支払能力なし ・部活/学校体育で充足 | ・市場対象外 |

| 50代 | 男性3% 女性2% | ・健康維持/メタボ対策 ・可処分所得は高いが集団志向 | ・カーブスが競合 ・医療連携型なら可能 |

なお、利用率に関しては、当社独自で推定しています。

(全体女性の利用率1%に対し、50代は相対的に低位。20代女性6.0%(Hot Pepper)と20代男性5%(J-Net21)の比率(1.2倍)を50代男性3%に適用)

出典:・ ホットペッパービューティーアカデミー「美容センサス2024年下期<ジム・ヨガ・フィットネス編>

・J-Net21(中小機構)「パーソナル・トレーニング市場調査データ」

https://hba.beauty.hotpepper.jp/search/column/c_salon/63834/

https://j-net21.smrj.go.jp/startup/research/service/cons-personaltraining.html

まとめ

パーソナルジム市場は富裕層市場だと見て取れます。

- 世帯年収700万円以上(上位20%)が実質的ターゲット

- 月額料金希望1万円未満60% vs 実際3-8万円 → 中間層(60%)は価格障壁で排除

- 継続率37.8%(業界最低) vs カーブス97.7% → 短期集中型が前提、LTV低

- 富裕層(世帯年収1000万以上、上位10%)のみが継続可能な価格設定

- 30代男性利用率7%(全年代最高)、市場規模88億円(全体の45%)

- 婚活・転職という明確な目標、年収800万円以上、3ヶ月短期決戦型

- 20代女性・20代男性各5%、40代以降は急減、50代3%、60代以上ほぼ0%

- 30代・40代合計194億円(全体の70%)が主戦場

上記を整理すると、成功の3つの条件は下記に絞られます。

- 高年収層への徹底的フォーカス

- 世帯年収700-1,000万円以上のみターゲット、中間層は積極的には追わない

- 明確な目標設定プログラム

- 「婚活用3ヶ月」「産後6ヶ月」「健診改善6ヶ月」等の具体的ゴール

- 差別化された専門性

- 医療連携、女性特化、ビジネスマン特化等、明確なポジショニング

ただし、上記数値は全て全国をベースにしたものです。

対象となる商圏範囲が限定されている場合は、その地域にあった分析を追加で行い、競合の動向も見ていく必要があります。

パーソナルジムは「誰でも通えるサービス」ではなく、「高年収層が短期目標達成のために利用する高付加価値サービス」です。

この本質を理解せずに参入すれば、継続率37.8%の壁に阻まれ、中間層の価格希望(月額1万円未満60%)と実際の料金(3-8万円)の乖離により、失敗する可能性が高くなるので注意が必要です。

よくある質問

下記、パーソナルジム業界において、問われがちな内容です。